当前位置:首页 > 资讯 > 茶资讯> 正文

在这起投资中还包括了回购条款,约定四年内或另行协商的时限内取得合格上市核准。于是,八马茶业开启了艰难的上市之路。

在这起投资中还包括了回购条款,约定四年内或另行协商的时限内取得合格上市核准。于是,八马茶业开启了艰难的上市之路。 2014年,八马茶业准备冲击深交所中小板。但是遇上了 “反四风”(包括 “形式主义、官僚主义、享乐主义和奢靡之风”),而且规模和强度不断提升。这对走高端定制路线的八马茶业无疑是一个打击。 2013年营收4.26亿元,2014年降至3.94亿元,2015年营收为4.04亿元。 但为了完成对投资人的承诺,八马茶业(新三板代码:)转移阵地,2015年在新三板挂牌交易,勉强算是给投资人一个交代。

2014年,八马茶业准备冲击深交所中小板。但是遇上了 “反四风”(包括 “形式主义、官僚主义、享乐主义和奢靡之风”),而且规模和强度不断提升。这对走高端定制路线的八马茶业无疑是一个打击。 2013年营收4.26亿元,2014年降至3.94亿元,2015年营收为4.04亿元。 但为了完成对投资人的承诺,八马茶业(新三板代码:)转移阵地,2015年在新三板挂牌交易,勉强算是给投资人一个交代。 而同期其实不止八马茶业一家茶企挂牌新三板。在2014年到2018年,30多家茶企陆陆续续在新三板挂牌。至于为什么选择新三板挂牌?最主要的原因不言而喻,尚未达到各上市板块的要求。而企业在新三板挂牌后便可实施定向增发股份,进行股权交易,提高公司信用等级,帮助企业更快融资,还可以享受政府补贴。只要转板机制一旦确定,公司可优先享受“绿色通道”直接转板为上市公司。

而同期其实不止八马茶业一家茶企挂牌新三板。在2014年到2018年,30多家茶企陆陆续续在新三板挂牌。至于为什么选择新三板挂牌?最主要的原因不言而喻,尚未达到各上市板块的要求。而企业在新三板挂牌后便可实施定向增发股份,进行股权交易,提高公司信用等级,帮助企业更快融资,还可以享受政府补贴。只要转板机制一旦确定,公司可优先享受“绿色通道”直接转板为上市公司。 随着八马茶业在2015-2017年业绩增长迅速,于是在 2018年选择终止新三板挂牌,开始谋求深交所创业板上市。

随着八马茶业在2015-2017年业绩增长迅速,于是在 2018年选择终止新三板挂牌,开始谋求深交所创业板上市。 2021年八马茶业递表创业板并获得受理。据八马茶业招股书,该公司拟通过IPO募资6.8279亿元,计划投入八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目和补充流动资金等。

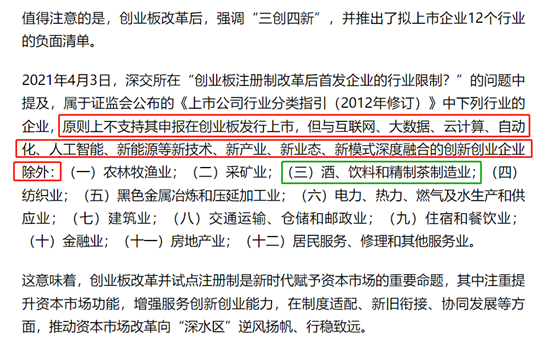

2021年八马茶业递表创业板并获得受理。据八马茶业招股书,该公司拟通过IPO募资6.8279亿元,计划投入八马茶业营销网络建设项目、福建八马物流配送中心建设项目、八马茶业信息化建设项目和补充流动资金等。 卖茶叶跑去创业板上市?创业板在2021年4月改革后,强调“三创四新”,并推出了拟上市企业12个行业的负面清单。创业板注重打造支持科技创新的特色板块,强调新技术、新产业、新业态、新模式与传统产业相结合。

卖茶叶跑去创业板上市?创业板在2021年4月改革后,强调“三创四新”,并推出了拟上市企业12个行业的负面清单。创业板注重打造支持科技创新的特色板块,强调新技术、新产业、新业态、新模式与传统产业相结合。 去年10月,八马茶业被深交所问询,意外宣告中止上市。那么在行业属性上,八马茶业究竟符不符合创业板的要求呢?

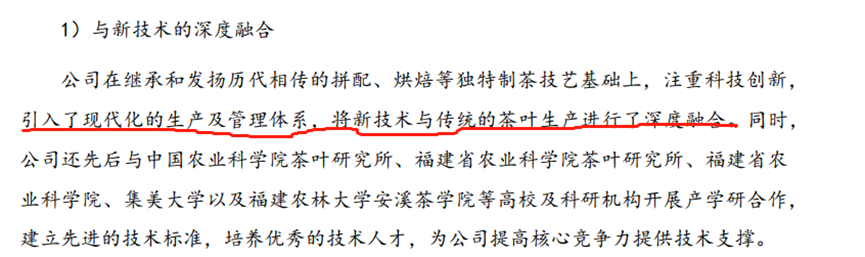

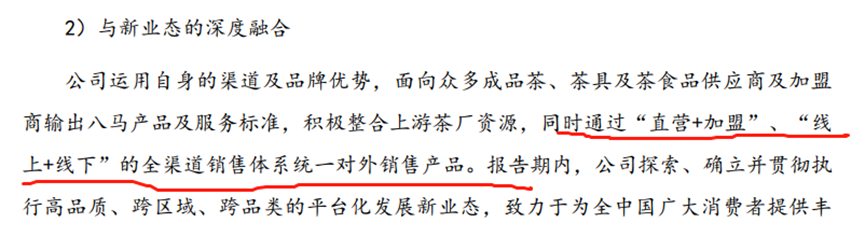

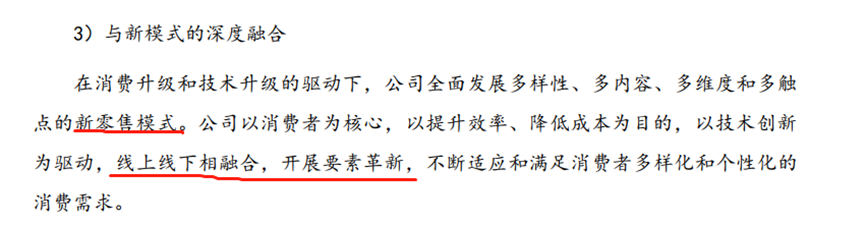

去年10月,八马茶业被深交所问询,意外宣告中止上市。那么在行业属性上,八马茶业究竟符不符合创业板的要求呢? 另外,八马茶业在新技术、新产业、新业态、新模式融合并不是那么深入,综合下来,显然不符合创业板上市要求。

另外,八马茶业在新技术、新产业、新业态、新模式融合并不是那么深入,综合下来,显然不符合创业板上市要求。

但是八马茶业给自己的定位是“食品、饮料及烟草制品专门零售”,属于F批发和零售业,侧重点在于食品、饮料及烟草制品的流通环节。“酒、饮料和精制茶制造业”属于C制造业,侧重点在于酒、饮料及精制茶的生产制造方面。八马茶业为了证明自己是零售业,表明定制采购并进行销售是其主要经济活动。什么是定制采购?其实就是贴牌,即公司根据消费者数据研发产品,然后交付代工厂生产,最后再贴上自身的品牌进入销售环节。 各年度的报告期内,八马茶业的定制产品茶收入分别为1.40亿元、2.71亿元和3.20亿元;同时占各期采购总额的比例分别高达39.05%、51.92%和47.42%。定制采购的产品占其主营业务收入的比例分别高达52.83%、59.81%及52.43%。

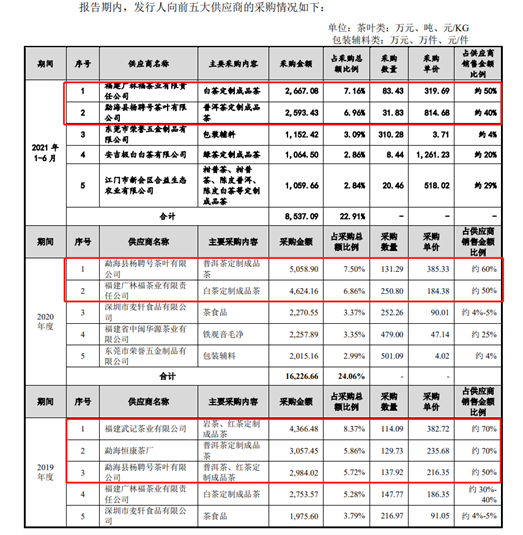

但是八马茶业给自己的定位是“食品、饮料及烟草制品专门零售”,属于F批发和零售业,侧重点在于食品、饮料及烟草制品的流通环节。“酒、饮料和精制茶制造业”属于C制造业,侧重点在于酒、饮料及精制茶的生产制造方面。八马茶业为了证明自己是零售业,表明定制采购并进行销售是其主要经济活动。什么是定制采购?其实就是贴牌,即公司根据消费者数据研发产品,然后交付代工厂生产,最后再贴上自身的品牌进入销售环节。 各年度的报告期内,八马茶业的定制产品茶收入分别为1.40亿元、2.71亿元和3.20亿元;同时占各期采购总额的比例分别高达39.05%、51.92%和47.42%。定制采购的产品占其主营业务收入的比例分别高达52.83%、59.81%及52.43%。 八马茶业凭借自有技术支撑,借助于品牌优势及渠道资源,为供应商推广原产地茗茶,与此同时又通过定制采购与供应商存在大额关联交易。我们发现在报告期内,八马茶业的前两大供应商分别为勐海县杨聘号茶叶有限公司和福建广林福茶业有限责任公司,分别采购普洱茶定制成品茶和白茶定制成品茶,占供应商销售金额比例均超过50%(2020年数据)。

八马茶业凭借自有技术支撑,借助于品牌优势及渠道资源,为供应商推广原产地茗茶,与此同时又通过定制采购与供应商存在大额关联交易。我们发现在报告期内,八马茶业的前两大供应商分别为勐海县杨聘号茶叶有限公司和福建广林福茶业有限责任公司,分别采购普洱茶定制成品茶和白茶定制成品茶,占供应商销售金额比例均超过50%(2020年数据)。 其中,福建广林福茶业有限责任公司为发行人控股股东、实际控制人王文彬、王文礼及王文超之堂弟王文清控制的企业。同时,该公司2018年、2019年的主要供应商——福建武记茶业有限公司(下称“武记茶业”)也是八马茶业的关联交易方。就这样,八马茶业把自己硬生生定位成零售业:“我除了零售,我还有研发、自主生产、我还和新技术、新模式、新业态挂点钩,所以综合下来,我也并没有不符合创业板上市标准。” 其实在创业板上市的零售业有很多,比如三只松鼠、吉峰科技、星徽股份等。

其中,福建广林福茶业有限责任公司为发行人控股股东、实际控制人王文彬、王文礼及王文超之堂弟王文清控制的企业。同时,该公司2018年、2019年的主要供应商——福建武记茶业有限公司(下称“武记茶业”)也是八马茶业的关联交易方。就这样,八马茶业把自己硬生生定位成零售业:“我除了零售,我还有研发、自主生产、我还和新技术、新模式、新业态挂点钩,所以综合下来,我也并没有不符合创业板上市标准。” 其实在创业板上市的零售业有很多,比如三只松鼠、吉峰科技、星徽股份等。 除了创业板上市定位令人心存疑虑,八马茶业将贴牌产品与加盟模式结合的销售模式也让人捉摸不透。三

除了创业板上市定位令人心存疑虑,八马茶业将贴牌产品与加盟模式结合的销售模式也让人捉摸不透。三 虽然是全渠道对外销售产品,但是八马茶业的加盟模式对其贡献远远高于直营模式。八马茶业2021年上半年有1994家加盟店和379家直营门店。近三年来八马茶业通过线下加盟模式赚取的营业额分别为2.93亿元、4.80亿元和 5.95亿元,占主营业务收入比例为41.12%、47.44%及 48.07%,呈连连上升趋势。

虽然是全渠道对外销售产品,但是八马茶业的加盟模式对其贡献远远高于直营模式。八马茶业2021年上半年有1994家加盟店和379家直营门店。近三年来八马茶业通过线下加盟模式赚取的营业额分别为2.93亿元、4.80亿元和 5.95亿元,占主营业务收入比例为41.12%、47.44%及 48.07%,呈连连上升趋势。 如果将来八马茶业重要加盟商发生变动,或是加盟商违反合同,都将会对公司的经营业绩及品牌形象造成不利影响。此外,八马茶业还存在“轻研发,重销售”的问题。截至2020年末,八马茶业员工结构中销售人员占比为77.21%,销售费用率远高于同行业可比公司。

如果将来八马茶业重要加盟商发生变动,或是加盟商违反合同,都将会对公司的经营业绩及品牌形象造成不利影响。此外,八马茶业还存在“轻研发,重销售”的问题。截至2020年末,八马茶业员工结构中销售人员占比为77.21%,销售费用率远高于同行业可比公司。

八马茶业重启IPO,中国茶企为何上市难

2022-04-30 18:03:46热度:90°C

2008年,新华社一篇《中国七万茶企不敌一个立顿》,直指中国茶叶种植面积和产量多年位居全球第一,但“大而不强“。转眼十几年过去了,二级市场依旧没能走出一家上市公司。茶企的上市之路,走得似乎比做奶茶的还艰辛。几片叶子就能卖到几百上千的价格,在大众眼里,也许卖茶叶是个很赚钱的行业,但从八马茶业的招股书来看,并没有那么简单。

一