喜茶耿直乐乐茶叫屈,新茶饮下半场开打

图片来源@视觉中国

文丨来咖智库

一则收购传闻,再次搅动茶饮江湖。

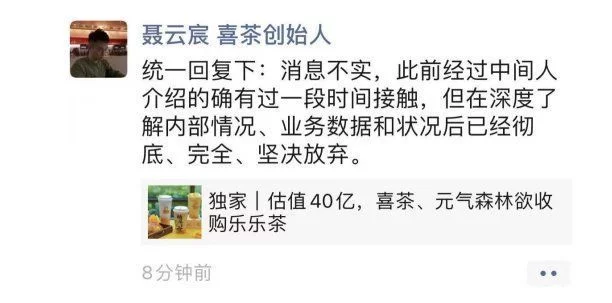

7月19日有消息称,元气森林和喜茶都欲收购新式茶饮品牌乐乐茶,双方都非常看重乐乐茶的渠道价值,并给出了40亿元估值。20日晚间,喜茶创始人聂云宸在朋友圈回应称:“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”元气森林也向媒体表示,相关消息不属实,不予置评。

无论是业绩、估值还是门店规模上,喜茶都远超乐乐茶。但在#喜茶回应收购乐乐茶#这个热搜话题中,网友则是一边倒的支持乐乐茶,发评论说“喜茶摸了人家的底,不买就算了,说话还不厚道、太损了。”还有的说“喜茶没有乐乐茶好喝,乐乐茶的面包也是吊打喜茶。”当然,也有网友直言“乐乐茶是copy茶。”

对于喜茶这个“伤害性不大,侮辱性极强”的耿直回应,乐乐茶官方对外表示,乐乐茶目前独立发展,经营状况良好,并无被收购计划,会把分内事做好,不辜负消费者的信赖。

新茶饮的市场,原本各品牌层次分明,既有面向高中低不同的消费者,也有全国性和区域性的发展布局,但在今年上半年茶饮品牌融资事件和融资额已经超过去年,且奈雪的茶抢先上市之后,这个市场的格局正在被打破。尤其是奈雪的上市,让资本市场有了可参考的对象,也让后继者有了明确的目标,下半场的竞争也将由此拉开。

01、被王思聪投资又放弃的乐乐茶,曾被质疑抄袭乐乐茶是谁?它和奈雪的茶、喜茶有什么不同?

公开资料显示,乐乐茶(LELECHA)于2016年10月成立于上海,是一家专注“茶饮+软欧包”的新式茶饮品牌,主打20元至40元的芝士现泡茶、芝士鲜果茶等产品,原创了乳酪鲜果茶、脏脏茶、脏脏包、苏丹王榴莲乳酪软包、星空流沙包等,其目标是成为中国上海的地标,让乐乐茶的味道成为上海的时尚IP。

奈雪的茶、喜茶以及乐乐茶虽然都同属高端茶饮,但产品上还是有差异化。喜茶定位更多是专注在茶饮产品上,口味稳定,基本属于随走随买状态,烘培类较少,而奈雪的茶和乐乐茶,打造的是社区第三空间,打造用餐空间,让用户有地方交谈、拍照,而且产品品类丰富,创新速度也快,店内有多种欧包供顾客选购。2017年6月曾经大火的“脏脏包”系列,就是乐乐茶推出的。

门店运营方面,乐乐茶和奈雪的茶相似,都是坚持直营,但是在门店的规模和区域布局上,却远远少于另外两家品牌。截至2021年7月5日,乐乐茶在全国共有72家门店,有约一半都在上海,而喜茶目前的门店数量已经突破800家,奈雪门店数超556家。另外,乐乐茶的店铺模型非常大,有180-260平方米的标准店,有品类更齐260-400平方米的标杆店,以及集合了乐乐茶旗下子品牌、面积在400-600平米的旗舰店,均布局在城市A类商圈。而喜茶的门店面积多为100-200平米,最近两年还在缩小新开门店的面积;奈雪的茶以前也是主打200平以上的大店模式,但自去年下半年开始向小店型、数字化的Pro门店迭代。

在融资方面,天眼查信息显示,2019年4月,乐乐茶完成2亿元人民币的Pre-A轮融资,由祥峰投资领投,致君水滴、如川投资、众海投资、汉能投资和普思资本跟投。不过,王思聪的普思资本今年已经从乐乐茶退出。截至目前,乐乐茶共完成了4轮融资,最近的一次融资事件为去年7月,投资方为龙柏资本。

从乐乐茶近几年的布局举措来看,其一直试图在产品和场景上为业务寻找增量。比如乐乐茶的门店主题有十几种风格,部分门店引进了定制炒茶设备,消费者可以直观炒茶流程。乐乐茶在产品品类上也不断拓展产品线,推出酒、冰淇淋等品类产品来拉新。今年2月,乐乐茶旗下咖啡品牌豆豆乐的首店在上海正式营业,豆豆乐的店专攻咖啡品类,包括脏脏系列、经典意式、甄选原产地咖啡豆系列等浓缩咖啡、冲煮咖啡,定价区间为15-28元。乐乐茶相关负责人表示,豆豆乐作为乐乐茶的全新子品牌独立运营,与乐乐茶的茶饮产品线、茶饮消费场景都是相辅相成的作用,对于豆豆乐的布局规划,也制定了稳扎稳打的门店扩张策略。

但乐乐茶也深陷“抄袭”的质疑。2019年9月推出新品后,就有网友指出,乐乐茶新品的包装、名字、产品组合、原料等均抄袭了茶颜悦色,另外,乐乐茶还被多次扒出在产品和商标上抄袭喜茶和奈雪的茶。但对于这些抄袭事件,乐乐茶始终没有做出正面回应。

从新茶饮的发展过程来看,在发展初期各个品牌都有明显的特征,凭借各自主推的产品都迅速圈了一波粉,但越到后期,各家逐渐走入同一条“河流”,表现在茶饮口味、门店选址、门店装修、粉丝运营、跨界联名等方面趋于融合借鉴,给消费者带来的满意度差不多,但新鲜感在降低。

乐乐茶在此次最新回应也称,乐乐茶目前经营状况良好,无论是单店层面,还是公司的整体情况都呈健康、盈利、发展的状态。我们坚持独立发展,并无被收购计划,相信只要我们把分内事做好,不辜负消费者的信赖,在未来一定会稳健的、上升式的、规模化的发展。2022年春节前,我们的目标是将乐乐茶门店新增至140家店,之后每年翻倍增长。

02、新茶饮的下半场,同质化中打造核心壁垒乐乐茶此次并购传言,或是为了炒作抬高估值,亦或是友商的一次狙击,但业务数据被喜茶diss的尴尬,也会影响资本市场对乐乐茶的重估。

上个月底,奈雪的茶抢先上市,成为“新式茶饮第一股”。沪上阿姨也获得了近亿元融资,蜜雪冰城则依靠主题曲成功“破圈”。而就在几天之前,喜茶也被爆出完成了新一轮5亿美元融资,投资方为黑蚁、腾讯、红杉、高瓴、淡马锡、L Catterton和日初资本。此次融资,也是中国新式茶饮史上最大一笔融资,喜茶成为新茶饮赛道的超级独角兽。

根据“某企业信息查询平台”的数据,我国在业/存续奶茶相关企业(包含个体户)32.7万家,其中2021年上半年就新增4.5万家,同时今年上半年茶饮品牌共发生融资15起,披露金额超过50亿元,融资事件数量和所披露金额都已经高过2020年全年。目前,新茶饮市场渗透率仍有较大发展空间,而且高端现制茶的消费升级趋势明显。据灼识咨询预计,高端店内现制茶饮零售额在2020年达到129亿元,并有望在2025达到522亿元。

但新茶饮广阔的市场之中,是更加激烈的竞争,这也直接传导到资本市场。比如奈雪的茶6月30日在港股挂牌上市,发行价19.8港元/股,当日即破发,此后股价持续下行。截至7月21日港股收盘,奈雪收跌12.96港元/股,较发行价已跌去34.5%,最新市值222.28亿港元。

正如上述所说,新茶饮行业在发展初期,各家通过不同的切入点进入,但由于针对的都是同样的人群和消费场景,差异化逐步走向同质化,瑞幸和星巴克也在推新茶饮,茶饮品牌也推出了咖啡系列,咖啡门店与茶饮门店的品类重合度逐渐提升,让边界越来越模糊。奈雪的茶方面也表示,茶饮市场同质化会越来越严重,这个行业有没有绝对的壁垒,首先得跑得足够快,而且必须要持续的创新,提供好的产品和服务。除了打造爆款的能力有待考验,这三家新式茶饮店还面临着各自的问题。喜茶因为烘焙类产品推出较晚,品类在一定程度上限制其收入;而乐乐茶作为后起之秀,在多品类、大单店面积的情况下快速复制是难题;奈雪的茶一直致力于供应链完善,以实现标准化生产,但标准化过程中怎样保证产品口味也是挑战。

目前,从市场分层来看,喜茶、奈雪的茶占据高端市场,茶颜悦色、一点点等品牌占据中端市场,而蜜雪冰城成为低端消费市场的品牌代表。尽管如此,中国连锁经营协会指出,新式茶饮行业尚未定局,在细分品类仍有机会诞生覆盖全国的品牌。但已有不少头部品牌通过创立子品牌等方式,抢占存量市场,如:奈雪的茶推出价格相对亲民的子品牌台盖,喜茶则推出喜小茶切入中低端市场。

在下沉化的同时,头部新茶饮企业也在进行国际化布局。例如2020年7月,奈雪的茶首家日本门店正式营业,这是奈雪的茶在新加坡试水东南亚市场后,第二次向国际市场拓展尝试。喜茶也在新加坡等地拓展新门店。但国际市场仍受疫情影响,所以短期来看,抢占国内下沉市场将是新茶饮企业竞争追逐的热点,而头部品牌走出去,成为有全球影响力的品牌,则是长期发展策略。

但不管如何,新茶饮在新一轮的竞争中,还是要打造自身的核心壁垒,尤其是建立属于品牌的“独特记忆点”并占领消费心智,同时通过新品研发、渠道拓展、营销宣传深化品牌认知,并在供应链建设、产品质量控制维护客户粘性,这样才是保持长期发展的基本面。