从奈雪的茶看新消费的退潮

文 / 零度

出品 / 节点财经

亏损加剧、市值暴跌,资本遇冷,以奈雪的茶为代表的新消费开始退潮。

“潮水退去,才会知道谁在裸泳。”

新消费退潮的症结点缘何?重末轻本。

/ 01 /

新消费是怎么火起来的

2019年,资本向新消费吹起了进攻的号角,疫情作为突发事件极大的助长了新消费赛道的投资热情。但新消费由来已久,奈雪的茶在国内消费市场的崛起便是部分新消费品牌崛起的缩影。

奈雪的茶创建于2015年,正是供给侧改革时节,消费升级成为时代主题。而这也为奈雪的茶搭建了高端茶饮的市场基础;加之“芝士茶”“欧包”等国内市场上的新兴品类的出现唤起了新中产极大的消费热情。

“下午茶”理念的普及、有高质产品做基础,再配合适当的营销手段,“一炮而红”并不夸张。

众多消费者有着“选择困难症”,这不是一种疾病,但可作为消费者“弱点”被多方“攻击”。从众心理、规避试错成本致使“排队”对消费行为有重要影响。而包含限量、限时供应在内的饥饿营销则营造了“错过了这个村没这个店”的“宁可错杀、不可放过”的心理。“排队”与“限购”相辅相成,不断吸引消费者。

许多头部奶茶店均被质疑过雇人排队,对此无法考证历史,但不少网红店的迅速蹿红均包含此因素。

在新渠道、新红利袭来之时,奈雪的茶也紧跟其上。有平台统计,在小红书,奈雪的茶6年间合作的KOL数量超过1000个。利用抖音、小红书等多平台投放,力求精准营销。文化跨界、联名,合作故宫、盲盒、元宇宙等被潮流宠爱过的风口,奈雪的茶也不愿错过。

不仅奈雪的茶,平台与新媒体渠道带给新兴品牌极大的便捷度。以往需要靠强产品力、差异化营销才能打开的市场,此刻靠头部主播说一句“买它”、KOL写一句“宝藏”,流量明星带货便能迅速崛起;以往靠多年渠道积累才能达到的市场成绩,如今靠流量平台的反复强调便可直达消费者。新消费品牌崛起的“容易”当然也为其之后的发展留下了隐患。

在新需求新理念与流量红利的催生下,在资本红利的晕眩中,新消费火了。2021年6月,2020年奈雪的茶上市首日市值高达240亿人民币;7月,完成5亿美元D轮融资的喜茶,投后估值高达600亿元。丸美股份巅峰时期市值也高达到370亿人民币。

而与过热估值相对立的是新消费公司难看的财务数据。

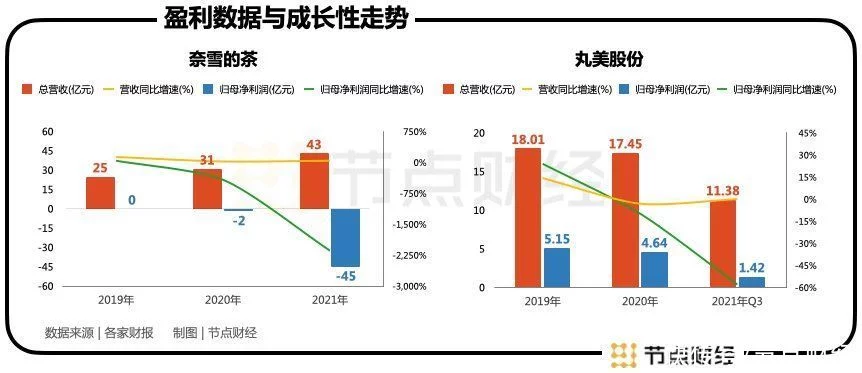

奈雪的茶虽然营收在增加,但2020以来增速明显低于2019年,并且远不及净利润下降的速度,近三年无净利润,去年更是亏了45个亿,同比下降高达2141.27%;丸美股份也不乐观,营收微增11.38%,净利润持续下降。成长性不足。

从盈利能力与收益质量来看,奈雪的茶近三年经历了加速下降。反映企业筹资、投资及资产运营等活动效率的综合指标净资产收益率,奈雪的茶已经低至-200.2%;销售净利率-105.33%,相当于每销售100元,净赔105元;投入资本回报也低至-94.39%。丸美股份也呈现下降趋势。

那么,靠卖货做“慈善”的新消费品牌撑得起资本给予的高估值吗?

/ 02 /

新消费是怎么冷起来的

冷静来看,估值与业绩的对弈中必然存在泡沫?是泡沫就势必破裂。

新消费在一级市场的神话并没有在二级市场延续。奈雪的茶上市以来股价暴跌超75%,遭到了股、利双杀。无独有偶,丸美股份市值蒸发超270亿元,跌超75%;未上市的公司也呈现危机,喜茶大裁员,茶颜悦色大关店,盲盒等新消费形式遭到质疑。种种衰态,将新消费置于风口浪尖。

去年下半年,新消费月度融资事件数量比之上半年下降明显,有顶级投资人曾表示新消费正“站在鄙视链最底层”。

图片来源:易观分析

从前文可知,新消费普遍具有互联网基因,运用新型营销渠道迅速打开市场,其背后主要依赖项是流量红利。流量带来的快消费在短时间迅速膨胀,“流量至上”将浮躁的气息引入高潮。

人们渐渐在消遣中感受到空虚,“直播带货”、KOL种草等商业模式也被充分解读,新鲜感与信任感在退潮。而流量的第一个退潮,当属娱乐圈流量明星的接连出事,由人到物,由娱乐圈到直播圈到电商圈,人们开始意识到流量华而不实。

流量,不该是社会主流价值观,由上到下认知逐渐深刻。

流量时代的过期,除了其华而不实,也因人口红利的结束。《中国互联网络发展状况统计报告》显示截至2021年12月,我国网民达10.32亿,互联网普及率达73%,这意味增量流量博弈走向存量流量博弈。

而在此背景下,2021年奈雪的茶新增门店326家,总计817家门店,并在预计2022年仍新开350-400家门店。

资本的无序扩张很危险,而奈雪的茶的大幅亏损与门店扩张脱不开干系。

店铺在扩张,流量并没有跟上,单位成本在增加,反而产品开始降价。而这并非因消费者群体扩大,而只是行业内卷。在头部奶茶的相互博弈中,似乎每个主体都纷纷败下阵来。烧钱的生意模式受到挑战。

一味追求店面的扩张、市场密度的增大,却忽略了质量监控、人员管理,安全问题多发。以此积累的高端奶茶品牌形象也不灵了,高价却不能和高质划等号。加之奶茶同质化程度较高,消费者粘性减弱。

化妆品行业则更为明显,丸美股份2021年前三季度营收11.38亿人民币,销售毛利率高达62.49%,而销售费用率就高达42.5%,将毛利吃个干净。用高企的销售费用支撑市场,严重削弱净利率,一门高毛利率的化妆品生意经过费用层层剥削,只剩12.02%的销售净利率。而丸美股份的情况只是行业内卷的缩影,并不算糟糕的。

销售费用率高企,单位获客成本增高,是整个行业都面临的问题。珀莱雅、贝泰妮的销售费用率也均达到了40%以上。照这个趋势,越来越多的企业将面对增收不增利的局面。

催生新消费兴起的重要元素不灵了,成本在增加、效率在减少。财务数据千疮百孔,二级市场不相信故事。新消费独角兽市值破灭与一级市场相互照应,越跌越没人投,越没人投越跌。新消费的如今之势,是意料之外也是情理之中。

/ 03 /

新消费何去何从

曾经的甲之蜜糖怎么变成乙之砒霜?

抓住时代红利没有错,许多传统消费便因没有跟上时代转换被时代抛弃了,比如狗不理、承德露露等。

新消费错的是什么?在资本的疯狂追捧下,新消费品牌在快速崛起中开始自我膨胀。重术而轻道,重末而轻本。当时代风向转变,众多新消费品牌却还停留在时代的上一阶段,没能在进化中丰盈自身品牌硬实力,以至于进入竞争后半程,发现赖以生存的红利“拐杖”消失。

在无差别的流量红利中起,也必然在无差别的流量红利中落。

众多新消费品牌在享受流量红利和资本红利的过程中,并没有重视自身的精进——品牌的建设、产品力的不断提升。比如奶茶的竞争壁垒与进入壁垒较低,极易被模仿,即便是做得不错“奈喜乐”互相替代性也很强;而其他行业则更为糟糕,比如化妆品行业,本身品牌壁垒不深,还左有老品牌迭代升级,右有国际大牌的“新化”,抛开流量,所剩无几。

新消费去向何方?新消费的投资开始回归理性,新消费也该回归商业的本质。

商业的本质是什么?“创造价值并在价值交换中实现剩余价值”,最终达到的目的是永续经营。而在众多连续无盈利的新品牌中,看不到剩余价值带来的永续经营,取而代之的是资本扩张带来的连续经营。

如何在烧钱与盈利间做平衡也是急需思考的事。此时没有去追逐风口的投资尤显贵格,比如我们可以从加华资本创始人宋向前的投资与采访中,为新消费寻得些许新思路。

一方面,捕捉时代变化的能力要强,要与时代共鸣。在我们对宋向前的采访中,宋向前表示“这个时代需要真正的企业家,水大鱼大的简单竞争没有了”。要抓住人口结构的变化、消费结构的变化、科技催发的效率迭代等变化。

快公司慢做,对新消费品牌来说,尤为适配。对于广大具有互联网基因的新消费品牌来说,大部分收益来自于线上收入,而当消费结构发生变化,线上消费到达峰值附近,“体验派”消费的新特点在带领消费“返璞归真”。线上品牌向线下发展或许很难,但可以发现发家于线下的传统企业往往更踏实,有强产品力的支撑。新消费需要做“难而正确的事”。

另一方面,新消费需要在变化中寻找不变。“不变的是精耕用户的终身价值,真真正正花时间、花精力为市场、为消费者创造好产品和好服务,真真正正为社会,为企业创造好的公司治理、好的公司价值,真正为中国经济创造好品台好事业”。品牌不变的背后是对价值观的坚守,而对很多新消费品牌来说,新形式的背后是感受不到价值观的。

可以说新消费没落是将道术颠倒了,新消费需要学会取势优术明道。宋向前曾将品牌分为三类,一类是制造型品牌,核心在于物美价廉;第二类是渠道型品牌,渠道强大能动销带货;第三类是心智型品牌,能够正确洞察和理解人性、品质和渠道、品牌的关系,从信任关系上建立和用户的心智沟通。

很明显,绝大多数新消费品牌不是心智型,“术”上很优秀,“道”上不明白。仅关注到了社交货币化,对渠道的利用大过了品牌与产品本身,并没有建立其与消费者的强信任关系。

回归本质,新消费还任重道远。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。