蜜雪冰城出资千万战略入股汇茶,还能继续做哪些布局

要想持续增长,对外投资已经是蜜雪冰城必须要上的手段。

食品资本局(ID:FoodBud)

文|西子

【FoodBud】今年蜜雪冰城的动作很多,前段时间是,正在接受广发证券的辅导,计划A股上市。最近,又正式完成了对汇茶的战略投资。

1月26日,蜜雪冰城在海南设立海南鲜易达供应链有限公司;6月18日,在成都设立雪王国际贸易有限公司;7月26日,在海南成立大咖国际企业管理有限公司;8月31日,成立重庆雪王农业有限公司。9月14日,从天眼查处获悉,雪王投资有限责任公司于9月13日成立,注册资本为5000万元,法人代表为刘洋,经营范围包括创业投资(限投资未上市企业);以自有资金从事投资活动等。股东信息显示,该公司由蜜雪冰城股份有限公司全资持股。9月29日,在河南证监局进行上市辅导备案。1月12日,广东汇茶餐饮管理有限公司发生工商变更,新增蜜雪冰城关联公司雪王投资有限责任公司为股东,同时公司注册资本由500万元人民币增加至617.28万元人民币,增幅为23.46%。“雪王”的千万级战略投资

此次,蜜雪冰城对汇茶的投资比例未披露,但是根据汇茶在8月份公布的信息来看,此次投资的规模是千万级的战略投资。

茶饮品牌对外做投资,已经不是什么新鲜事,茶颜悦色投资了果呀呀,喜茶投资了Seesaw,最近还投资了野生植物YePlant。“汇茶”是蜜雪冰城的第一笔对外投资,“雪王”做投资已经是预料之中。

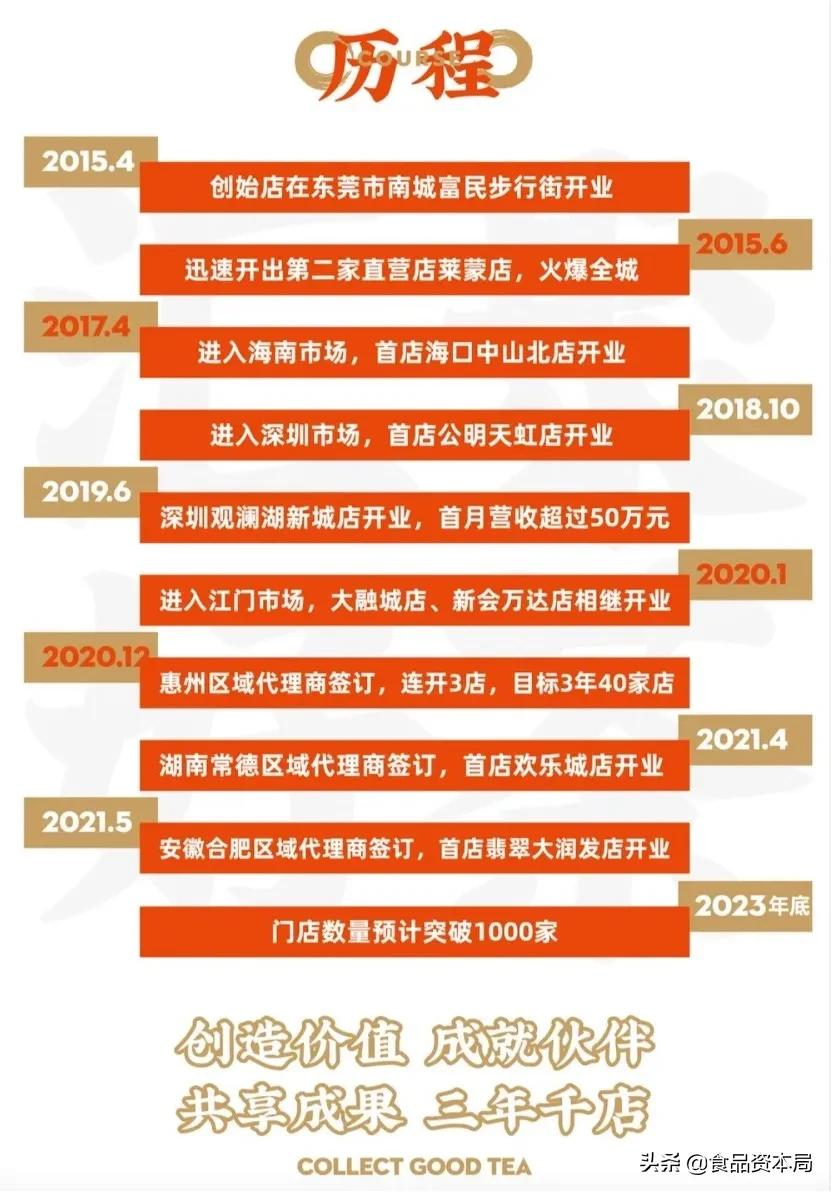

汇茶品牌创立于2015年初,总部在广东东莞;根据窄门餐眼的数据显示,汇茶的现有门店数为77家,主要分布在广东东莞、深圳及海南海口、三亚等地。汇茶在自己的品牌介绍中,是计划未来三年内成为千店连锁品牌。

汇茶主打珍珠奶茶,目前共有36个单品,包括奶茶、水果茶、芝士茶等系列茶饮,客单价在10元左右。其中“金焦珍珠奶茶”是汇茶的招牌产品,依靠着这个大单品,单店面积只有约12平方米的汇茶却能将最高月营业额做到50万元。

根据汇茶的招商加盟手册的内容显示,汇茶的综合毛利率为68%。在县级商业街等地,门店的模型是用20-30平米,按照标配4人,而在地级市副中心购物中心等地用3-50平米门店模型,标配5人,在核心购物中心等地,用50平米以上的门店模型,标配6人。

在加盟费用方面,汇茶单店的投入预估规模在20-30万(不含租金和转让费),包括品牌授权费3万、门店筹备及培训费用1万、保证金1万、管理费1万、设备费用7.5万和装修费用6-8万。

蜜雪冰城还会做哪些投资?

蜜雪冰城用极致的价格和单店模型,采用加盟的模式铺向了全国,但是当门店的扩张到一定规模之后,如何保持稳定地增长,是要面临的挑战。

估计到年底,蜜雪冰城能做到19000家门店。类似门店规模的玩家,华莱士的门店也差不多就是这样的水平,已经下沉到县级以下的镇,几乎触及门店规模的天花板。要想持续增长,对外投资已经是蜜雪冰城必须要上的手段。

1、 围绕品类和物理区域的投资

蜜雪冰城对汇茶的投资,在千万级规模,类似这样的话术,大概率就是1000万元。而对于汇茶这样的公司来说,出让的股份比例,可能就是10%-15%。毕竟,创始人持股比例还有接近65%,做内部激励的股权释放20-25%很合理。

对汇茶的投资,算是对奶茶同类型品牌的投资尝试,蜜雪冰城通过汇茶来获得南方地区门店拓展的经验和门店加密,以及在投资上买一点经验。

作为创始于河南郑州的奶茶品牌,蜜雪冰城在北方市场分布更为密集,其河南省门店已接近2000家,山东、河北省门店也均有千家门店。但放眼奶茶品牌林立的南方市场,蜜雪冰城并不强势,在广州、深圳都仅有100多家门店。

在茶饮品类之外的延伸上,蜜雪冰城已经在咖啡和冰激凌市场上做布局,咖啡的品牌幸运咖,冰激凌的品牌极拉图,已经在放加盟。只是这两个品牌跟主品类茶饮的门店拓展速度对比起来,就缓慢很多。

如果在咖啡和冰激凌这两个品类上的发展一直未见起色,选择在这两个赛道上去投资,对于蜜雪冰城来说是不错的选择。喜茶就在咖啡赛道上投资了Seesaw,还进入了植物基市场。这是一种围绕品类延伸,做的投资策略。

还有一种是,围绕物理位置区域去做投资的延伸,比如国际化市场的扩张。

蜜雪冰城已经用MIXUE这个品牌,在越南市场开出了两百多家门店,只是今年越南的疫情非常严峻,也导致这片市场的开拓有点受挫。其实,从国际化的角度来看,收购或者是投资一家茶饮的品牌,去做国际市场的物理位置覆盖延伸,增长的空间更为广阔。

像快乐柠檬、鹿角巷等茶饮品牌,在国内市场已经走向了衰落,但是在北美和欧洲市场,依然活力四射。

2、 围绕产业上下游的供应链延伸投资

蜜雪冰城今年成立的供应链公司、农业和贸易公司,是对供应链的布局。茶饮公司的供应链布局,喜茶和奈雪等都有,农业的就是涉及茶园,亦或是对某一类水果源头的种植基地的控制。比如,做独家的茶园控制,产出独家的茶配方;水果更重要的是,原料品质把控和稳定供应,在草莓这一水果上,喜茶和奈雪都有布局。

从产品的最底层原料,到门店的终端产品销售,茶饮品牌做得越大,要去控制的东西就会更多。长尾的产品可能难以规模化,但是主力产品的原料,从种植基地就会开始做控制,一直到门店终端销售,都强管控。这样处理的好处是除了稳定供应,还有一点是会将上游的供应链利润也合并进来。

除了原料的投资控制之外,吃喝类的公司对包材的需求是极高的,并且包材类的公司也有走向资本市场的价值。比如,养生元为第一客户的上市公司——嘉美包装,现在市值55亿元,今年上半年的营业收入有14亿;还有华莱士的关联公司南王科技。

奈雪的茶的招股书中显示,其从2018年到2020年的最大供应商为东莞市遵道环保包装实业有限公司。奈雪的茶创始人彭心、赵林夫妻间接持有该公司50%股权,另有罗良山、赵兴敏夫妻持有剩余50%股权。

2020年奈雪的茶包装材料成本为2.8亿元,而当年自遵道公司的包装材料采购成本为0.94亿元,遵道公司提供的包装材料约占其该项总成本的34%。

再看看华莱士的,华莱士的供应链公司「华士食品」在2020年的第五大供应商福建南王环保科技股份有限公司(简称南王科技),全年的采购额为1.3亿元,占年度采购成本的3.57%。

今年6月10日,深交所官网披露了南王科技首次公开发行股票招股说明书(申报稿),公司IPO材料被正式受理,南王科技拟于深交所创业板上市。

南王科技股东名单中也出现了华莱士家族的身影,且股份占比累计27.74%,仅次于南王科技实控人及其关联方。

具体来看,南王科技的第二大股东为惠安华盈投资中心,其执行事务合伙人黄燕飞正是华莱士实控人、董事长华怀余的妻子;南王科技第三大股东惠安创辉投资中心(有限合伙)的有限合伙人华鹏程,是华莱士另一实控人凌淑冰的儿子。

此外,对南王科技持股2.32%的黄蓉,是华怀余的外甥女;对南王科技持股1.96%的陈小芳,是华怀余叔叔华允共的儿媳。

南王科技一年卖出9亿个纸袋,每个纸袋出厂价5毛钱。南王科技主要客户均为国内外知名消费及餐饮品牌,包括肯德基、麦当劳、星巴克、美团、华莱士、优衣库、耐克、阿迪达斯、安踏、特步、以纯等。

招股书显示,2020年,南王科技前五大客户分别为肯德基、华莱士、优衣库、麦当劳、喜茶,销售金额分别为1.78亿元、1.36亿元、7150.37万元、4692.49万元、2985.26万元。前五大客户占同期营收的比重约为55%,客户集中度较高。

再看看南王科技的财务数据,招股书显示报告期内(2018年-2020年)南王科技分别实现营业收入5.13亿元元、6.92亿元和8.48亿元,2019年、2020年同比增长34.72%、22.66%;净利润分别为5662.57万元、6399.01万元和6604.64万元。

对于大型的茶饮品牌来说,逐步养出一家做包材的公司,也不是不可能;可以不上市,但是一个不错的生意。你看,可可可乐就准备让其在非洲的装瓶商进行上市,筹资80亿美元。