喜茶,断腕求上市

喜茶“裁员”30%,奈雪的茶股价暴跌6成,新式茶饮品牌们在拥挤的赛道中焦头烂额,资本也开始相继撤出。

文丨BT财经 胡海洋

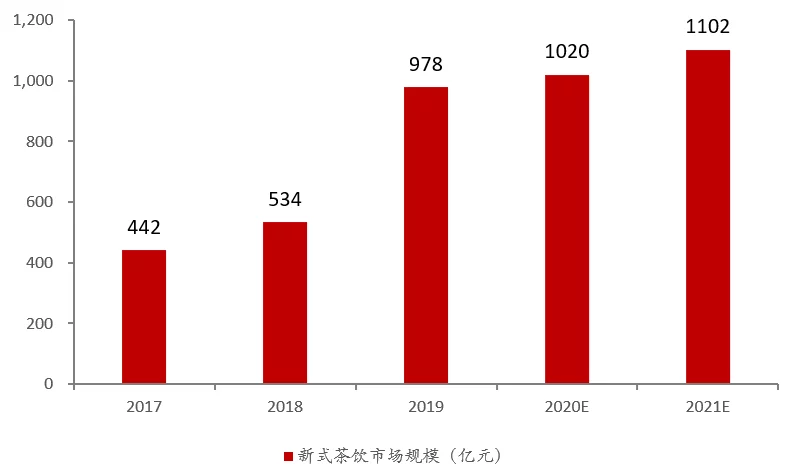

新式茶饮在短时间内迅速崛起,2020年规模高达1100亿元,喜茶、奈雪的茶、茶颜悦色、Coco、1点点、乐乐茶等品牌层出不穷,门店数量达到55万家。新式茶饮也受到资本的热捧,2021年全年共发生32起融资,较上年翻倍,披露总金额超过140亿元,达到10年来的顶峰。

然而近期新式茶饮的风向变了,奈雪的茶发布2021年盈利预警,年度亏损在1.35-1.65亿元;喜茶近期被曝出裁员30%、不发年终奖等新闻;茶颜悦色在长沙大本营的门店一年内关了近百家。新式茶饮从跑腿代购、排长龙队的香饽饽到“山头林立”,茶饮品牌们在拥挤的赛道中焦头烂额,资本也开始为自己投出的热钱捏把汗。新式茶饮行业还卷的动吗?

新式茶饮行业由“热捧”到“遇冷”新式茶饮行业状况

新式茶饮是指采用茶叶、鲜奶、水果等食材通过多元话的茶底和配料组合而成的中式饮品,已经成为年轻人接触传统茶的重要途径。新式茶饮多以门店模式运营,现做现卖,更加强调新鲜食材,成为茶叶消费市场的发展趋势和升级方向,许多新式茶饮品牌逐步走红,比如喜茶、奈雪的茶、茶颜悦色、Coco、1点点、乐乐茶等。

2015年以来,新式茶饮品牌不断崛起,行业规模增长迅速。根据《2020新式茶饮白皮书》显示,2018-2019年心事茶饮增长迅速,增速分别为21%、83%;受疫情的影响,客流量大幅减少,2020年行业规模增速降至4%,2021年增速仅恢复至8%;预计截至2021年底,新式茶饮的规模超过1100亿元。

(数据来自《2020新式茶饮白皮书》)

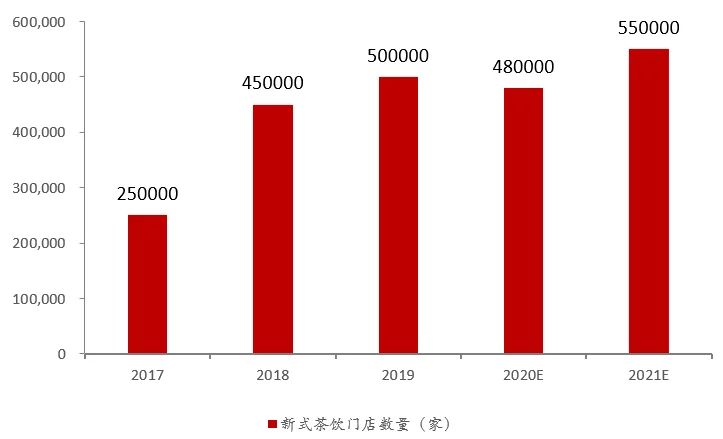

随着新式茶饮品牌的持续扩张,再加上新品牌不断加入,行业整体的门店数量增长很快,从2017年的25万家增长到2019年的50万家,短短3年内就实现翻倍。2020年受疫情的影响,关店数量较多,2021年迎来“补偿式消费”,加上拿店成本低于往年,门店数量随之增加至55万家。门店分布方面,以线下门店为主,主要集中在北上广深等一二线城市。但是目前来看,“补偿式消费”这样的内卷发展之路已经山穷水尽。

(数据来自《2020新式茶饮白皮书》)

“新式茶饮界”的融资热潮

新式茶饮品牌的走红,吸引了无数创业者和资本涌入。

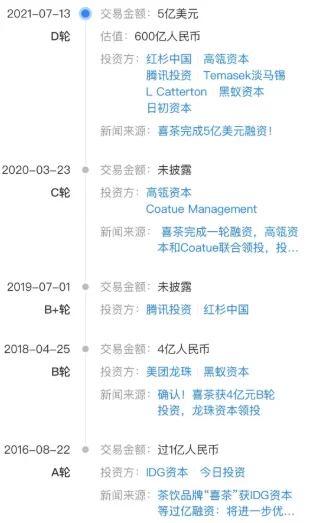

根据CNBData的《2020年消费领域投融资趋势报告》,2020年茶饮品牌共有18起融资,较2019年增加8起,披露总金额超过17亿元,同比增长近7倍。其中,奈雪分别在6月、12月完成BC两轮融资,总金额在2亿美元;7分甜在10月获得1.5亿元融资;喜茶也在3月份完成C轮融资,具体金额未披露。

2021年的融资再上新台阶。2021年全年共发生32起融资,较上年翻倍,披露总金额超过140亿元,达到10年来的顶峰。其中,走“农村包围城市”的蜜雪冰城在1月完成超20亿元的首轮融资,由美团和高瓴资本领投,投后估值达200亿元;7月喜茶完成D轮融资,融资额高达5亿美元,投后的估值为600亿元;柠檬茶丘大叔也在9月份完成过亿的Pre-A轮融资,投资方为广发信德、高榕资本。

上市也是新式茶饮的一种融资渠道。2021年奈雪的茶(02150.HK)在香港成功上市,成为新式茶饮的第一股;去年9月河南省证监局披露,蜜雪冰城在接受广发证券的上市辅导;乐乐茶叶被传出最快子今年赴港上市,拟融资额在3~5亿美元;据媒体报道,茶百道也在考虑香港IPO,拟融资在5亿美元左右。

从上述的融资来看,资本青睐的大都是头部品牌企业,其他腰部品牌(如古茗、沪上阿姨、书亦烧仙草等)也获得融资,但金额远低于头部公司。我们认为,一方面是头部企业具备品牌实力和产品优势,失败的风险相对低一些,另一方面头部多采用直营门店的模式,有助于提升品牌形象,也对品牌估值产生正面作用,此外,资本投资头部企业的终极目的是推动其快速上市套现。

新式茶饮“遇冷”

当资本如火如荼地涌入的时候,新式茶饮却陷入颓势增长。根据中国连锁经营协会新茶饮委员会的《2021年新茶饮研究报告》,新茶饮市场进入阶段性放缓时期,预计未来2-3年的增速将由20%+调整为10%-15%。

奈雪的茶盈利能力堪忧,2018至2020年净利润总亏损超过3亿元,近期公告显示2021年预计亏1.35-1.65亿元。股价也一路破发,目前股价在7.4元左右,较发行价跌了1.5倍多。

其他品牌也遭遇“寒流”。喜茶被曝出产品降价、因食品安全而罚款、大规模裁员等问题;茶颜悦色在大本营——长沙关店上百家,在2021年就进行了三次集中关店。

随着行业竞争加剧,新式茶饮的泡沫被刺破,如何保持门店快速扩张并不断提升门店盈利能力成为品牌生存下去的救命稻草。

喜茶裁员的背后,意欲何为?吸引投资大咖,完成D轮融资

喜茶起源于2012年广东省江门市的江边里小巷,以一杯芝士茶开启了茶饮的新时代,公司的经营模式是只做直营店,不做加盟店,店面装修以黑白灰相间的简洁风为主。

(图片来自公司官网)

2021年7月,喜茶完成D轮融资,融资额高达5亿美元,投资方有红杉中国、高瓴资本、腾讯投资等投资大佬,投后的估值已可到600亿元,也刷新了新式茶饮行业的融资估值记录。

(图片来自天眼查)

喜茶裁员伤害了谁

过去的十年里,喜茶的门店扩张快速,又是直营门店,成本压力日益增加,最近曝出裁员来减轻成本压力的消息。

据内部人员透露,喜茶本次裁员会涉及30%的员工,其中信息安全部分面临全部被裁,门店拓展部门将被裁50%左右,被裁人员可以N+1补偿,也可以内部转岗。网上流传的“无年终奖”的消息再度被曝出,有员工吐槽喜茶没有饭补、福利很少、经常加班到十一二点、要么没年终奖要么年终奖延期发放等问题,说“涨工资、发年终奖”等留言铺满年会的直播屏。

针对上述的信息,喜茶发布官方声明称,传闻为不实信息,公司不是大量裁员,而是基于年终考核进行的人员调整优化。有关负责人在媒体采访说,年终奖根据年度绩效,在春节前发放给员工。

这已经不是喜茶第一次被曝出问题,之前喜茶门店因食品安全问题而被罚45万元,具体是因为“杨梅升级”的广告内容、杨梅产地、“鲜果均为每日新鲜到店”等宣传和实际情况不符。

门店盈利也出现下滑,据久谦咨询数据,2021年10月份喜茶的店均收入、销售坪效同比下滑35%、32%,估计主要和行业竞争加剧,快速扩张门店叠加门店租金上涨,导致开店成本激增。

喜茶各种问题频繁出现,背后的真实原因是喜茶的发展已经出现瓶颈,要想获得融资或成功上市,就得交一份漂亮的财务报表。喜茶在高线城市的高端商场、核心商圈地段等的开店空间已很窄,为了渠道下沉,喜茶对14款单品进行1-9元不等的降幅,开始降维竞争,争取中端茶饮消费群体。

开店速度放缓,跑马圈地暂告段落

喜茶品牌定位于高端,门店主要开在一二线城市。在高端新式茶饮连锁店的细分赛道里,喜茶的市占率高达27.7%,奈雪位居第二,市占率为18.9%。

(图片来自公司官网)

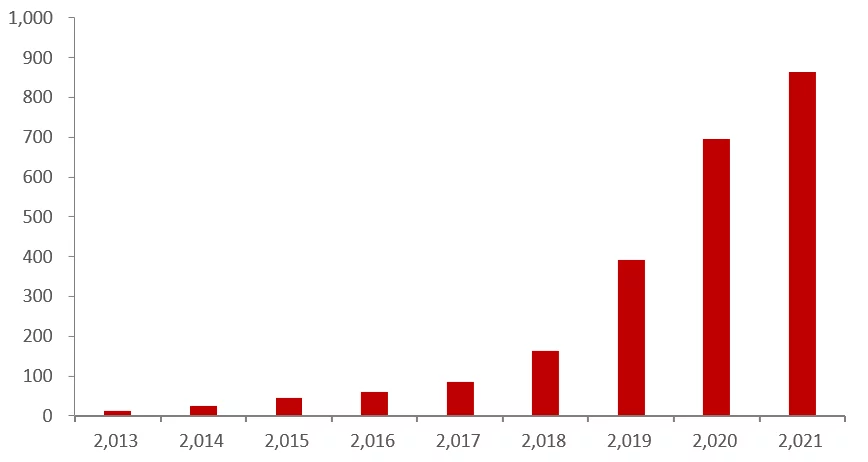

喜茶的门店扩张较为迅速,直营店单靠自身资金实力是不行的,资本助推才是喜茶“跑马圈地”的重要前提。2018年完成B轮融资后,喜茶门店总数达到163家,超过了成立前5年门店数量的总和;从区域性走向全国化,2018年以前的开店策略为布局超一线城市以及华南、珠三角“大本营”市场,2018年陆续进入西南、中部、北方、沿海等主要城市,完成“泛全国化”布局。

2020年拿到高瓴资本领投的C轮融资后,更是在疫情期间逆势扩张,2020年底拥有695家门店。门店新进入18个城市,全年新增门店数量Top15城市为:上海、深圳、北京、广州、成都、杭州、东莞、重庆等。

2021年,根据久谦数据显示,2021年喜茶的门店数量为865家,较2020 年新开170家;今年1月底,门店总数为879家,环比增长16%。

(数据来自于公开资料)

喜茶在一二线城市的开店数量接近饱和,每年的新开数量也在下降,且单店盈利并没有随着开店而增长,这也是为何喜茶通过裁员降低人工成本、降价吸引消费者、加强顾客互动等措施来提升单店销售、降低坪效成本来提高盈利能力。

奈雪盈利预警,高速扩张后进入内部优化期?奈雪全国化扩张

作为国内知名新式茶饮品牌,奈雪的茶创立于2015年广东省,创始人是彭心,名字来自于创始人的网名“奈雪”。奈雪的茶坚持“提供一杯好茶、一口软欧包”的美好生活体验,通过简单、现代的生活方式将好茶带到每个人身边,将中国茶文化推向世界。

(图片来自公司官网)

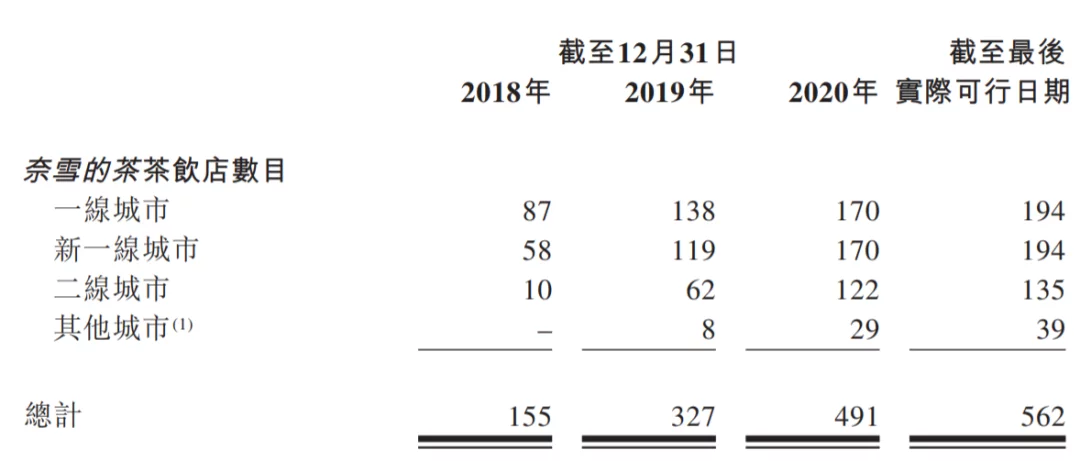

奈雪的茶也是直营模式,没有任何形式的加盟。2017年12月,奈雪的茶走出广东地区,开启“全国城市拓展计划”,向全国化进军,截至2020年底门店已有490家,较2018年增加335家,遍布全国67个城市。奈雪品牌定位高端,门店主要覆盖高流量区域,比如高档购物中心、写字楼、核心商圈等核心位置,近七成的门店集中在一线和新一线城市,其次是二线城市。

(数据来自招股说明书)

根据奈雪的原计划,将在2021年、2022年继续在一线和新一线城市分别开设300家、350家门店,其中70%为奈雪Pro茶饮店。同时公司还在招股说明书中披露,一起2023年新开门店数量至少不少于2022年。

盈利能力下降

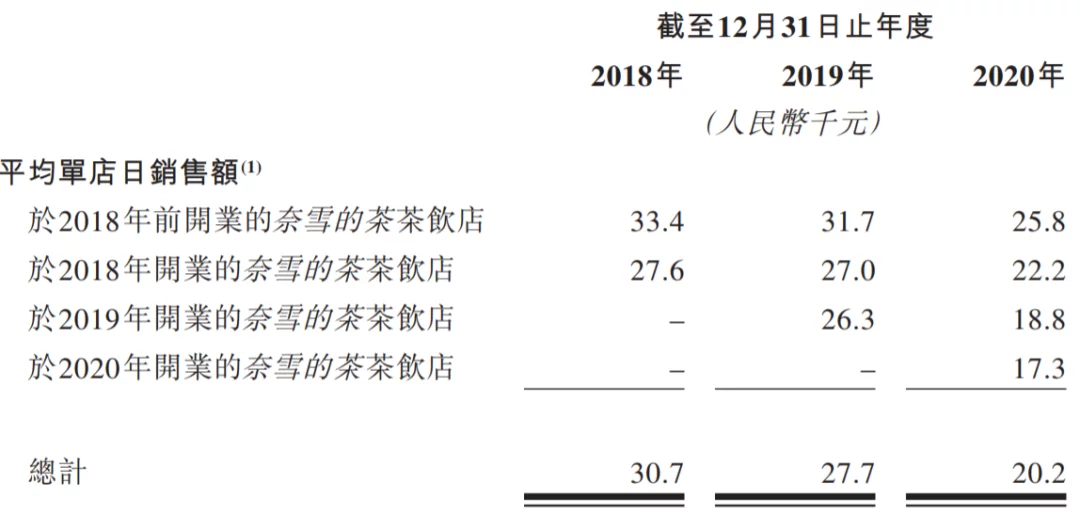

奈雪的单店销售逐年下降。根据奈雪的招股说明书披露,横向来看,奈雪门店的开店时间越久,门店日销售能力越强,日均销售额差距在2千元左右;纵向来看,不管是老店还是新开店,2018至2020年的单店日销售额呈不同程度的下降趋势。同店的利润率也呈下降趋势,2018至2020年一线城市的同店利润率从24.2%下降至2020年12.5%,新一线城市则从27.5%下降至13.7%。

公司的净利润从2018年起尚未扭亏为盈,2020年受疫情影响亏损2亿元,2020年预计亏损1.35-1.65亿元,实现减亏。

(数据来自招股说明书)

高速扩张形成规模化,进入“内部优化期”

为提高盈利能力,奈雪的策略是快速扩张形成规模化优势,以此降低门店成本开支,从而降低盈亏平衡来实现整体盈利。因此,2021年第四季度,奈雪净开149家门店,体量相当于往年一年的开店数量。

据了解,去年四季度还将23家标准门店转换为奈雪Pro门店,相比于标准门店,Pro门店的前期投资成本更低,而且替换掉了以往“前店后厂”现场制作的烘焙模式,改成了中央厨房提前制作,大大节约了租金成本和人工设备等成本。此外,Pro门店的店员数量平均为13名,远低于标准门店的22名。

随着奈雪的茶门店网络扩张、持续推行产品创新以及品牌知名度不断提高,下一阶段,奈雪将进一步加强自身的品牌效应,不断研发新的爆品来破解行业产品同质化的难题,公司的业绩有望实现提升。

结论竞争日益白热化的当口,新式茶饮该何去何从呢?

产品品质是重中之重。互联网和移动设备的迅猛发展,使得消息传播非常亏损。再者,消费者的健康消费理念和质量安全意识不断提高,新式茶饮店的产品一旦发展质量问题,早晚会曝光,一旦曝光会迅速传播给目标或潜在消群体,不要存侥幸心理。

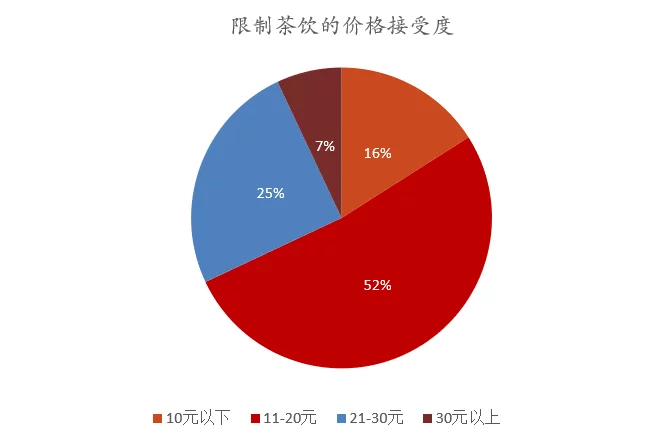

协调好下沉过程中的价格定位。定位于高端的喜茶、奈雪等品牌在高线城市门店开满以后,要做市场下沉会遭遇产品价格、品牌定位等问题,而蜜雪冰城价格亲民,在低线城市扩张的非常好,走到一二线城市也受欢迎,这说明什么?这说明现在的中国消费潜力主要还是在中产阶级,高端消费群体就那么多,价格上大众化,目标群体才能扩大化,渠道下沉相对容易一些。

(数据来自于艾媒咨询)

加强门店管理。门店管理是一门很深的学问,很多门店模式都是在加速扩张,但管理跟不上而埋下隐患。门店模式下,管理者要对店员、加盟商的培训,对物流配送的规划,对营销宣传的选择等综合考虑,缺一不可。

新式茶饮行业需要一场变革,你看好未来新式茶饮赛道的发展吗?

【BT财经温馨提示】本文章仅供参考,不构成投资建议。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。