八马茶业两大风险压身,能上市成功吗?

编辑 | 于斌

出品 | 潮起网「于见专栏」

近几天,“A股茶叶第一股”争夺者八马茶业在创业板发行上市获受理。

它的招股说明书,牵出了500亿泉州“富豪姻亲圈”的文章,在各大平台引起热议。

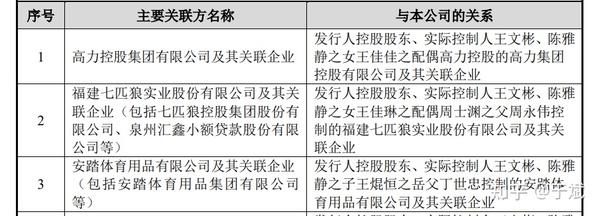

八马茶业的实控人王氏三兄弟——王文彬、王文礼和王文超及其家人合计持股62.8%。

其中,家族大哥和领头人王文彬、陈雅婧夫妇合计持股32.84%,他们育有两女一儿,每一个都与其他集团强强联合。

其中,王文彬之子王焜恒与安踏老板丁世忠的千金丁斯晴联姻,其岳父丁世忠,是安踏体育的实控人。

王文斌夫妇之女王佳琳,则与七匹狼实控人周永伟之子周士渊联姻,王佳琳公公周永伟,除了是七匹狼的实控人之外,还是港股公司汇鑫小贷()和百应控股()的最终控股股东。

王文斌夫妇的另一个女儿王佳佳,则与从事房产的高力控股密切相关,她嫁给了高力控股的实控人高力。

由此,八马茶业实控人王文彬的子女,用姻缘串起了泉州的“富豪圈”。

由招股书翻出的八卦,当做茶余饭后的瓜听听就好,将注意力放回八马茶业的IPO上面,「于见专栏」阅读了它的招股说明书,认为它的上市,还是有一定风险的!

苦不堪言的经销商

百度搜“八马茶业”,能看到连锁门店应该是八马茶业最引以为傲的事情了,因为它的数量被明晃晃写在了首页上,成为八马茶业比其他品牌更有创新性和品牌知名度的一个见证,截至2020年10月30日, 八马茶业为中国茶叶连锁店第一品牌及中国茶叶连锁专卖店第一品牌。

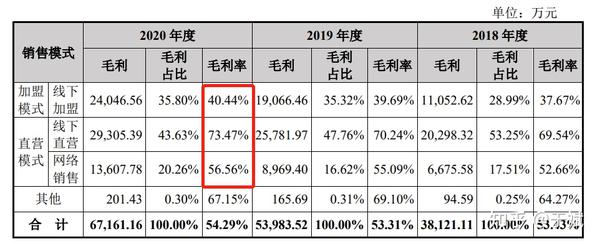

事实也如此,公司的销售收入来源于“直营和加盟”两个渠道,其中,直营又分为“线上+线下”双平台布局,以及独立门店和联营门店双模式进行。

2018-2020年,公司通过线下加盟模式分别取得2.93亿元、4.80亿元以及5.95亿元的营业收入,占到主营业务收入比重分别为41.12%、47.44%以及48.07%,占比接近一半,且呈现逐年上升的趋势。

目前,经销商和线下直营店门店数量超过2000家,其中,直营店仅为366家,余下的超过1600家门店,都是由加盟模式下的经销商在经营,远远超过了直营店的数量。

加盟模式又可以分为直接特许和区域复合特许。

前者是指公司将特许经营权直接授予加盟商,加盟商按照合同约定设立加盟店,未经允许不得转让经营权;后者是拿到了某个区域的加盟权利之后,还可以自己把经营权授权给次级加盟商。

这种扩张模式,让加盟店迅速扩大,八马茶业得到越来越高的规模效应,虽然说八马茶业制定了一些措施管理加盟商,但随着加盟商越来越多,公司和加盟商都陷入了困境。

对加盟商而言,受到的保护越来越少:

「于见专栏」所在的商圈,相隔不到1km的地方,就有两间八马茶业的门店,其中一家是联营的形式,开在商场的-1楼,另外一家是经销商开设,也就是说,很大程度上经销商的店和官方的店是拥有同一批客流的。

在与相关人员的交流中获知,在刚加盟之时,八马茶业的保护距离为1km,在一家店面半径1km内,不能有另外的八马茶业的门店,可是后来,合同中就把1km的距离改成500m,经销商也很无奈。

线下的经销商们,不仅面对着同公司线下竞争的风险,也面临着同公司线上竞争的风险。

八马茶业的线上线下单品非常统一,基本上线下有的商品,线上也能买到,为了防止市场乱价现象,八马茶业对终端的价格看管地比较严,终端零售价要保持统一,因而在比较多的时候,线上和线下标价是相对统一的。

但是,线上销售的平台方市场会有活动,例如PLUS会员优惠、满减、隐藏优惠券、双11和618等,且购买时还会赠送小礼物,买下来价格总体比实体店便宜。

因而,这对被限价的经销商而言,并不是一件好事情。

对公司而言,毛利率被摊低:

一方面,加盟模式更像一锤子买卖,在加盟的时候“买断”,公司收到钱增加营收,但却由于公司以一定的折扣比例向加盟商加盟销售产品,因而毛利率较低,拉低了公司整体毛利率。

正常而言,公司线下直营店的毛利率可以达到73%,网络平台也可以达到56%,但加盟商模式,只有40%左右的毛利率。

而同是经营茶叶的天福,经销商毛利率可以达到60%以上。

可以预想,随着经销商继续扩展,公司以“一定折扣向经销商销售商品”的方式销售的产品的数量增加,公司整体毛利率仍然有降低的可能;反过来,倘若公司想要提高毛利率,则必须是进一步压缩经销商的利润,也不是一个良性循环。

而本次IPO,八马茶业拟以3.03亿元用于八马茶业营销网络建设项目,说白了,就是继续开店,计划在全国15个城市新增308家直营店铺,其中购物中心店44家、临街专卖店168家、商超店96家。

这对公司而言或许是好事,但对经销商而言,能笑得出来吗?

独有竞争优势下降

八马茶业的明星产品,当属“赛珍珠”系列的乌龙茶莫属,无论你走到哪家八马的门店,你都能看到赛珍珠系列被放在货架最中间、最显眼的位置上,这是因为八马的创始人之一王文礼是国家级非物质文化遗产项目乌龙茶制作技艺(铁观音制作技艺)代表性传承人。

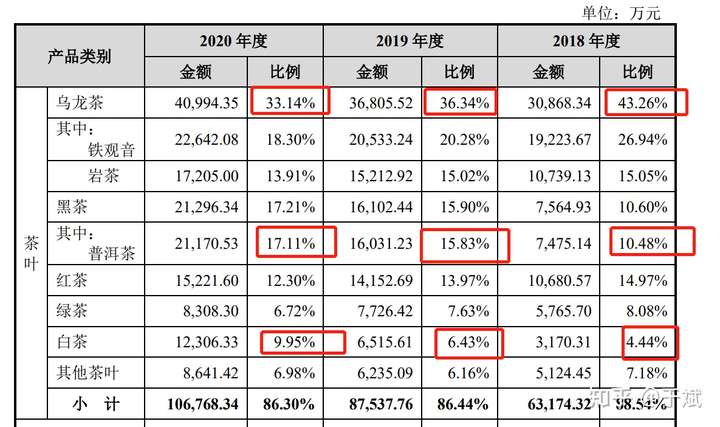

但近几年,公司优势产品乌龙茶贡献的营收却不断下降,由2018年的43.26%降低到33.14%,反而是普洱和白茶的营收占比不断提升。

而与之对应的,是茶叶的自主控制权的降低。

目前,公司只有铁观音及部分岩茶为公司自主生产,其他大部分茶叶产品,由供应商供应并生产,并冠以“八马”品牌、其他子品牌或者合作品牌的形式对外销售。

从数据上来看,2019和2020年,公司定制成品茶占公司采购总额比重接近一半,而采购的金额,也占到了营业成本的56.44%。

越来越少的自主产品,一方面,意味着茶叶的品控并不能非常统一:

茶叶有个特征,虽然品类多,但行业集中度不高,以绿茶为例,云南、四川等地是国内主要的绿茶生产省份,产量占全国绿茶产量的40%以上,东部省份的安徽、福建、浙江也不错,占比超过25%,而这些企业,又主要以中小、私营企业为主。

繁多的中小供应商,多种品类,没有行业统一标准下,质量不能得到最大的保证。

另一方面,这种模式,像不像零食领域的代工模式呢,我们如今可以轻松地在各大社交平台找到xx零食的代工厂,价格立马便宜一半。

茶叶的逻辑也一样,打个“八马”的品牌,就能获得更高的产品溢价,市场是否真的愿意买单呢?

因此,当你走进八马茶业的店里,店内的茶艺师给你介绍产品时,会很经常听到:”这是我们公司与xx(业内其他有知名度的公司)合作的xx茶/xx茶具“,这时候你的购买决策,可要好好思考一番了。

茶叶生意,到底是不是好生意?

除了经销商、经营模式外,八马茶业的研发占比低、存货减值风险大等也受到市场的质疑和讨论,但我们不谈这些,我们从更大的层面来分析,茶叶生意,到底是不是好生意?

「于见专栏」的答案是否定的。

一方面,茶企本质上,更像是一个贸易公司。

我们知道八马除了乌龙茶外,其他多数茶是寻找供应商合作的,虽然茶企会对茶叶再加工、包装出售,但本质上没有研发、品牌和供应链的铺设,因而与低买高卖赚差价的贸易商更相似。

这种模式下,即使进入A股,市场也难给这类企业高的估值。

另一方面,即使上市,茶企瞄准的依然是渠道,而不同于白酒,铺的是品牌。

耳熟能详的白酒品牌有很多,例如,听到酱酒,立马能想到茅台;提到光瓶酒,脑子里可以出现牛栏山二锅头。

但茶行业中是另外一番景象,消费者可以津津乐道各地名茶,但倘若让不懂行的消费者说出一两个茶叶品牌,却不是一件易事,八马已经是少有的,可以让消费者叫得出名字的茶叶品牌。

即使如此,我们还是可以看到,八马茶业IPO募资主要是用于渠道的铺建。

为何会如此呢?

茶企不似酒企,酒企可以从窑池开凿开始,一个品牌延续至今,茶企则是从与茶农定购买合同,逐渐壮大的。

国内整体茶行业,产区、产能、从业人员,均带有一定的农业属性,发展起来较缓慢,且从业人员的思维定式有一定的局限性。

之前的经营模式是:种茶、开店卖茶,现在依然是这么做,很少有企业能跳出圈外,因而,传统茶企打造品牌受限。

另外,于消费者而言,茶叶是非标品,“品茶”重在品,对于茶汤、茶味、茶叶,每个人都有自己的判断标准,由于茶企之前没有品牌的设立,茶企缺乏行业选择标准。

没有行业的共同认知,就导致了没有清晰透明的价格和产品判断体系,久而久之,品类就成了茶叶的模糊区分标准,要改变这一消费者认知,要重设品牌,并不容易。

没有品牌护城河,茶企只能通过渠道的铺设,将茶叶卖给更多人以赚取更多利润,因而看向未来,茶企业绩的提高,就像多数制造业一样,跑马圈地,不断进行店面扩张,但店面扩张是不足以形成护城河的。

资本市场里,谁喜欢辛苦赚钱,又没有护城河的企业呢?