怎样看待中国茶行业未来的发展趋势?

源远流长,百花齐放

中国饮茶历史悠久,消费基础深厚。我国饮茶历史最早可以追溯到两汉时期,当时茶作为四川的特产,通过进贡的渠道,首先传到京都长安,并逐渐向当时的政治/经济/文化中心陕西、河南等北方地区传播;另一方面,四川的饮茶风尚沿水路顺长江而传播到长江中下游地区,逐渐在全国范围内传开。从古至今,上至帝王将相、文人墨客、诸子百家,下至挑夫贩夫、平民百姓、无不以茶为好。俗话说:“开门七件事,柴米油盐酱醋茶”,由此可见茶已深入各个阶层。

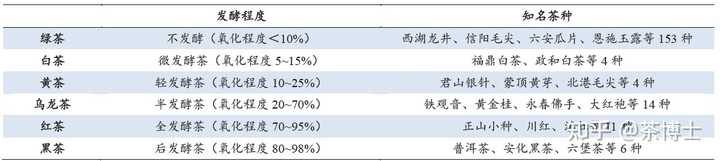

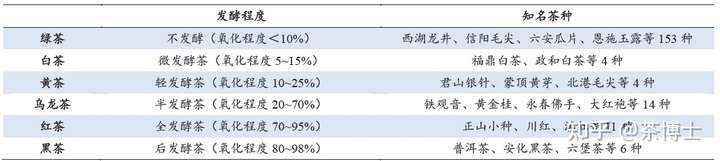

茶叶种类繁多,同时划分标准也不尽相同。按属性不同,可以划分为礼品茶、口粮茶以及原料茶;按茶色不同,可以分为绿茶、红茶、白茶、黑茶、青茶(乌龙茶)以及黄茶六大类;按发酵程度不同,可以分为不发酵茶、半发酵茶和全发酵茶。

茶叶种类繁多

茶叶种类繁多

六大茶类

六大茶类茶叶产业链

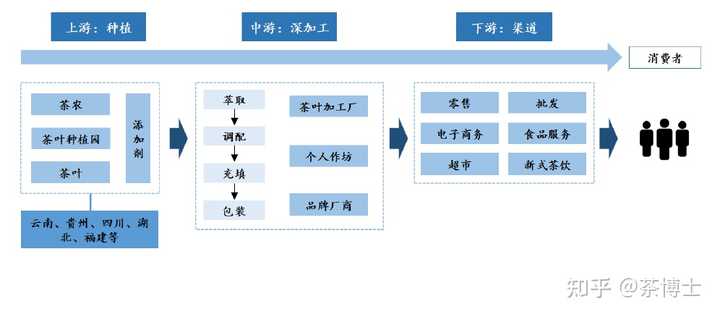

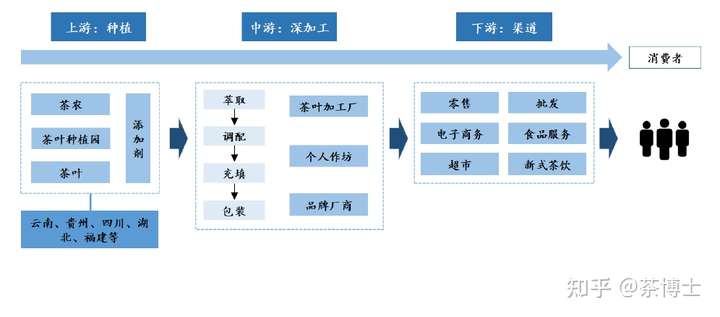

产业链方面:茶叶产业主要包括上游种植-中游深加工-下游渠道-终端消费环节,同时茶叶除了直接饮用以外,还可以深加工为奶茶、茶食品、茶保健品等,相比于日本而言,在深加工领域中国茶行业还处于初级阶段。

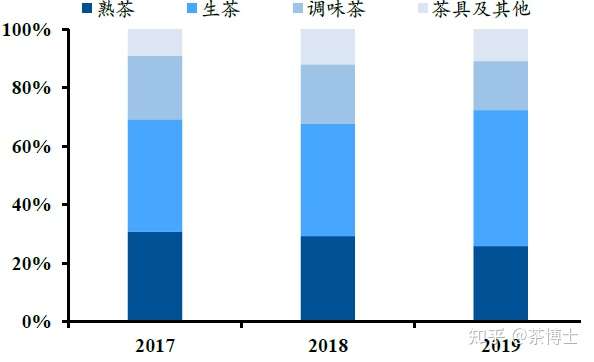

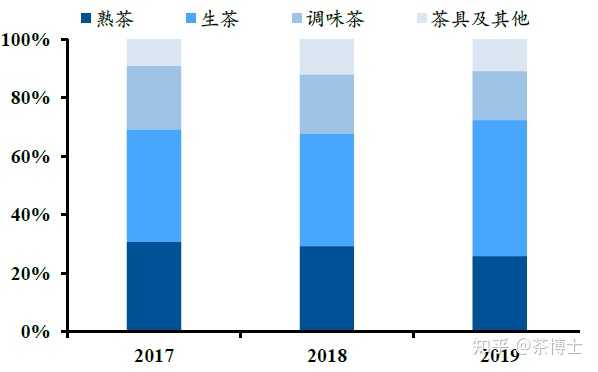

茶叶行业主要企业均布局于中游深加工链条

茶叶行业主要企业均布局于中游深加工链条茶叶三大属性

消费属性

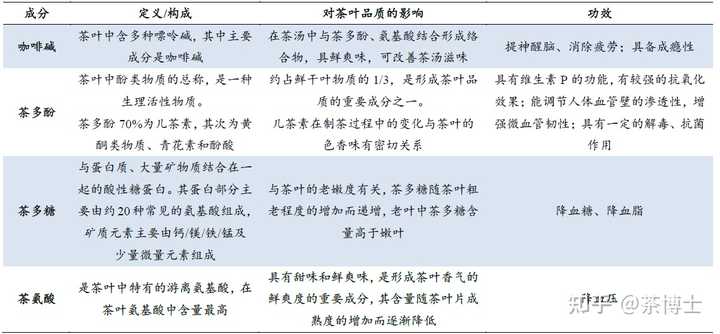

茶叶兼具健康、提神以及成瘾性。一方面,因为富含咖啡碱,茶叶具备提神以及成瘾性;另一方面,茶多酚具备解毒、抗菌作用,茶多糖有助于降血糖和血脂,茶氨酸有助于降血压,因此茶叶具备健康属性。

茶叶兼具健康/提神功能以及成瘾性

茶叶兼具健康/提神功能以及成瘾性 社交属性

认同感+高品质助登大雅之堂。迎来送往,聚散离合,是人际交往中最普遍不过的道理,而俗话说“迎客以茶,送别以酒”,这便是对茶和酒待客之道的精要概括;基于千年积淀形成的文化认同感叠加色香味俱全的品质,茶与酒一样,是宴请宾客、送礼馈赠的绝佳选择。

投资属性

化积淀+供给稀缺性决定投资价值。

(1)文化积淀:茶文化与酒文化一样,贯穿于上下五千年,在满足大众口腹之欲的同时,实现了对于精神世界的渗透。茶文化的兴起与儒家文化的积极入世息息相关,早在魏晋南北朝时,便有政治家提出“以茶养廉”来对抗当时的奢侈之风。魏晋以来,天下骚乱,文人无以匡世,渐兴清淡之风;终日高谈阔论,必有助兴之物,于是多兴饮宴,所以最初的清淡家多酒徒(如:竹林七贤),后来清淡之风发展到一般文人,但能豪饮终日不醉的毕竟是少数,而茶则可长饮且始终保持清醒,于是清淡家们就转向好茶,因此后期出现了许多好茶人;随着历史的推移与洗礼,以“天人合一、以人为本”为核心的茶文化逐渐发展成为中国传统文化的组成部分,因此茶叶具备深厚的文化积淀;

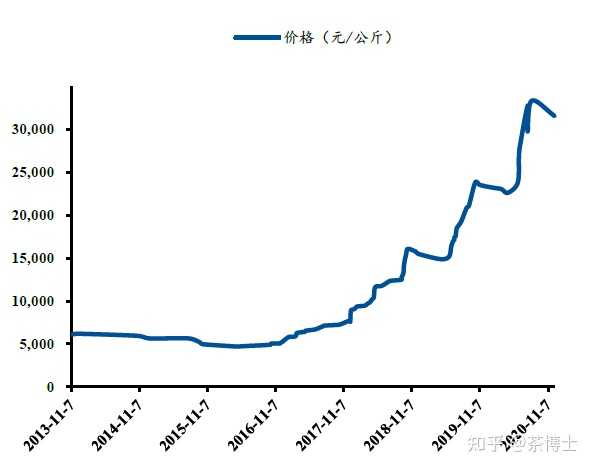

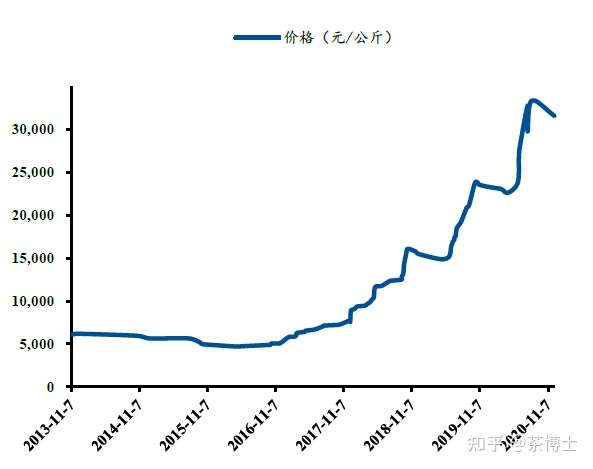

(2)优质茶叶供给稀缺:尽管到 2019 年我国茶园规模达到 4598 万亩、茶叶年产量达到 279 万吨,产量占据世界茶叶供给的半壁江山,但是受制于土壤、树种、气候等因素,真正优质的茶叶资源相当稀缺,正如飞天茅台、52 度五粮液之于白酒行业的稀缺地位一样。以普洱茶为例,根据中国普洱茶网的数据,2015 年我国普洱茶产量为12.8 万吨,而其中品质较高的老班章普洱茶产量仅约为70 吨,在总产量中的占比仅为 0.05% ;作为对比,2015 年茅台基酒产量在酱香型白酒总产量中占比为 8%,因此高端茶叶其实相比于高端白酒来说供给更加具备稀缺性。总体而言,基于深厚的文化积淀以及供给稀缺性,高端茶叶具备投资属性,当前普洱茶已经形成独立的投资交易市场,同时根据大益行情网数据,截至 2020 年 12 月 12 日 601 班章有机普洱茶行情价达到 31547 元/公斤,较2013 年11 月 9 日的行情价上升 417%。

601 班章有机普洱茶在流通市场的价格走势

601 班章有机普洱茶在流通市场的价格走势 全球贸易视角下:我国茶叶举足轻重但效率亟待改善

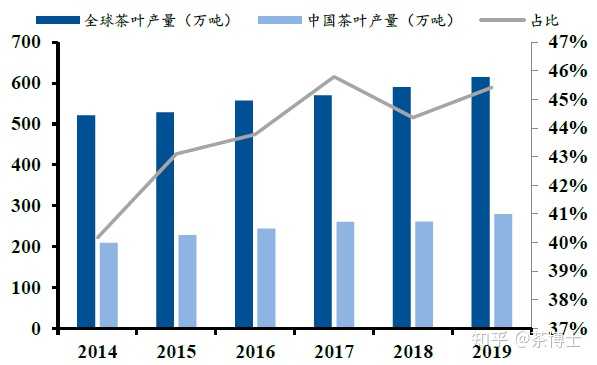

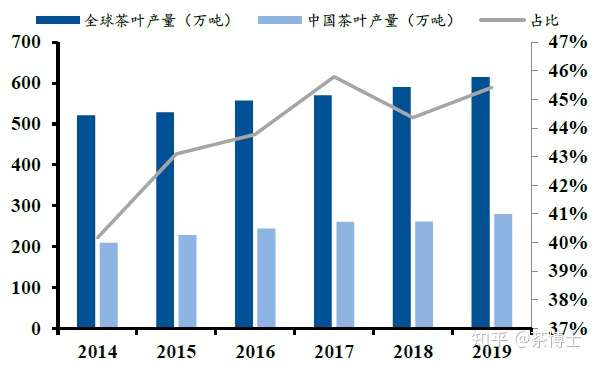

中国茶叶在全球茶叶总供给中占据半壁江山,且比例持续提升。站在全球贸易的角度,我国茶叶产量全球占比维持在4 成以上并持续提升,根据国际茶委会的数据,全球茶叶产量从2014 年的520.9 万吨持续提升至2019 年的 615 万吨,5 年 CAGR 达到 3.4%,在同一时间段,我国茶叶产量由209.2 万吨持续提升至 279.3 万吨,5 年CAGR 达到 6.0%,我国茶叶在全球产量中的占比也因此从2014 年的40.16%持续提升至2019 年的45.42%。

中国茶叶产量在全球总产量中占比持续提升

中国茶叶产量在全球总产量中占比持续提升

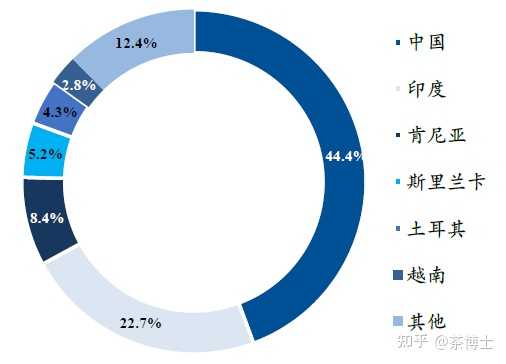

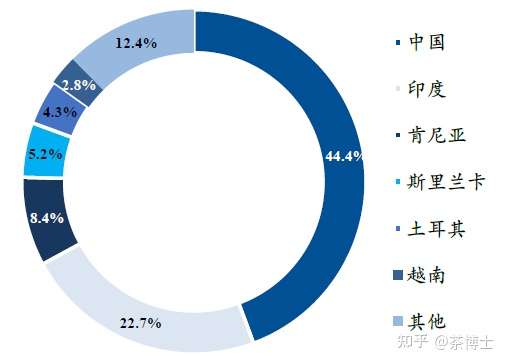

中国茶叶在全球供给中举足轻重(2018 年数据)

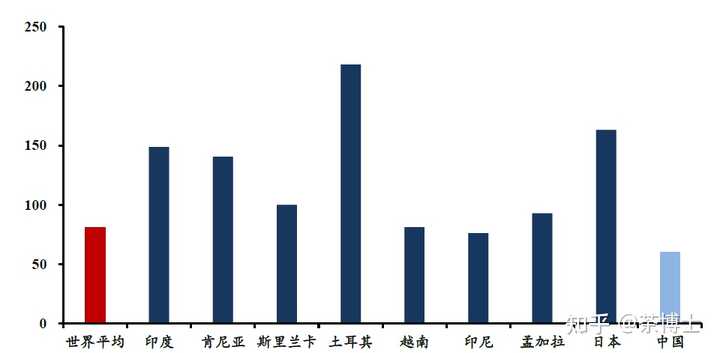

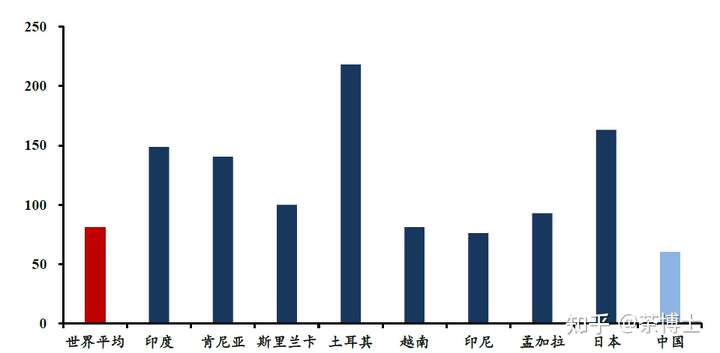

中国茶叶在全球供给中举足轻重(2018 年数据) 单位效率亟待提升。尽管我国茶叶产量领先全球,但是从茶园单产角度来看,我国茶叶供给效率存在很大提升空间。根据国际茶委会数据,2018年我国茶叶亩产为 59.65kg/亩,显著低于同期世界平均水平的 80.57kg/亩(其中土耳其/印度/肯尼亚/斯里兰卡分别达到218/149/140/100 kg/亩),认为造成我国茶园单产效率偏低的主要原因可以从生产端和经营端两端进行探究:

我国茶园亩产远低于世界平均水平(2018 年数据)(单位:kg/亩)

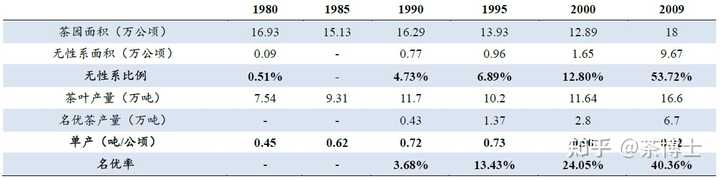

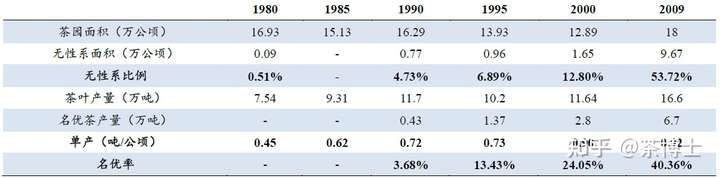

我国茶园亩产远低于世界平均水平(2018 年数据)(单位:kg/亩) 生产端:无性系良种茶树普及率低。无性系品种是从同一个茶树母体中取其一部分营养体(茎、叶、根等)进行扦插、压条繁殖新个体,不通过两性细胞结合后染色体的重新组合过程,故能保持繁殖个体的性状特性相对一致性和稳定性,因此与种子繁殖的茶树品种相比,无性系茶树良种最突出的优势便是高产。过去受限于理念及技术的制约,我国无性系良种茶树普及率偏低,根据农业部数据,2009 年我国无性系良种茶树普及率仅 41.3%,远低于其他茶叶生产国。随着生产端的逐渐重视,我国无性系良种茶树普及率边际提升,到2016 年已达 54.5%,相当于斯里兰卡2004 年的水准,到 2019 年进一步提升至68.2%,而日本2004 年便已达到 92.1%。总体而言,我国无性系茶树普及率边际提升但绝对占比仍然偏低。

我国无性系茶树普及率边际提升但绝对占比仍然偏低

我国无性系茶树普及率边际提升但绝对占比仍然偏低

无性系良种茶树普及率提升助力浙江茶园单产与名优率双提升

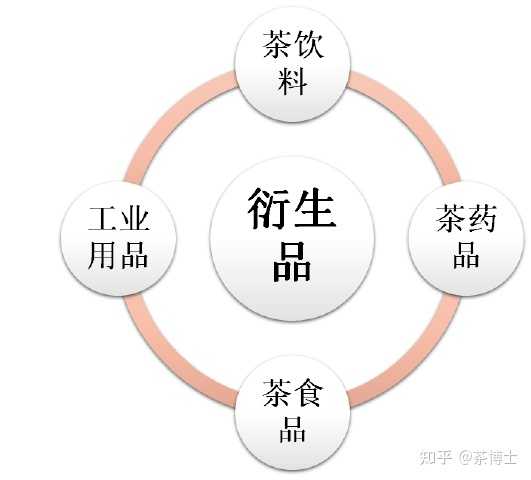

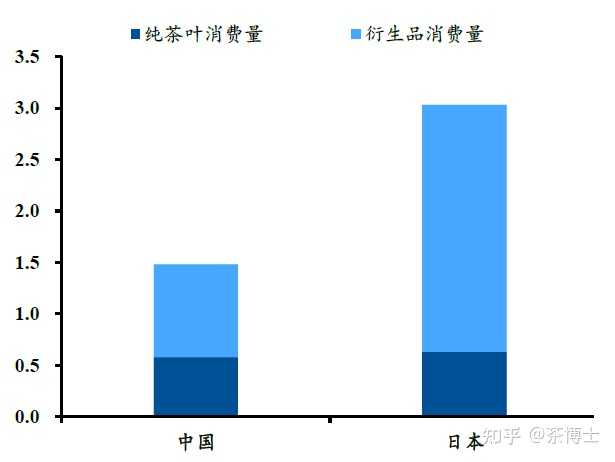

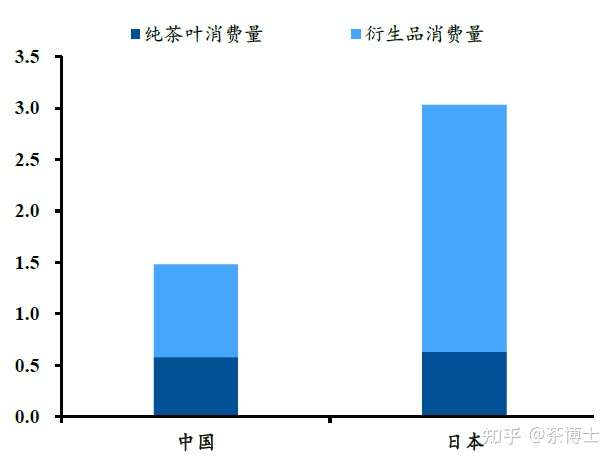

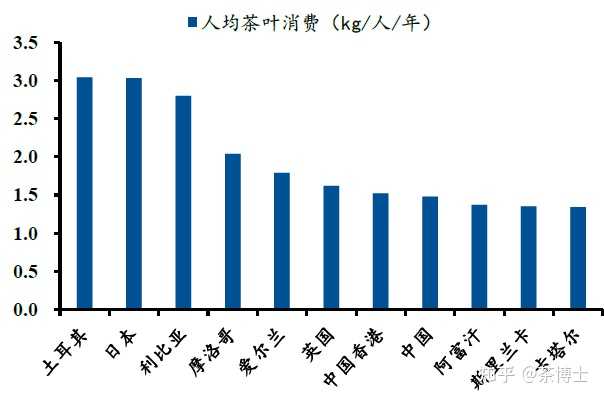

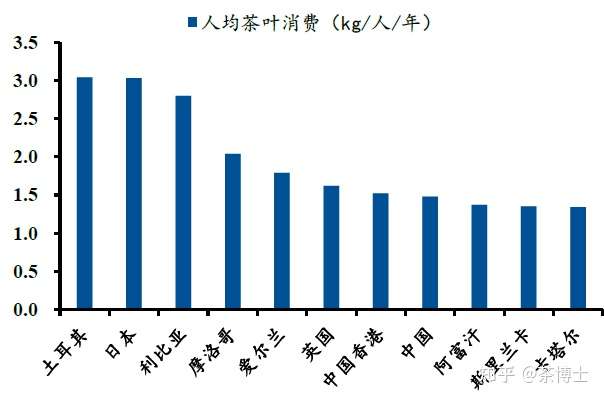

无性系良种茶树普及率提升助力浙江茶园单产与名优率双提升 经营端:商业模式不成熟导致夏秋茶利用率低。古人云“春茶香,夏茶涩,秋茶好喝无人摘”,春茶凭借其优质的口感与香味备受消费者青睐,而夏秋茶却因为口感苦涩/经济效益低下鲜有人问津,归根结底核心原因在于我国茶叶深加工发展的不成熟造成了大量夏秋茶叶的浪费,作为对比近邻日本则深谙茶叶加工之道,日本的茶叶除了常规泡饮之外,茶叶深加工产品开发延伸到生活的各个领域,当前已经形成茶饮料/茶药品/茶食品/工业用品四大类用途,因此茶叶深加工带动的茶产业链延伸造成日本年均人茶叶消费量显著高于我国,结合国际茶委会及 Euromonitor数据,2018 年日本年均人茶叶消费量达到3.03kg/人,是中国的2.05 倍,细分来看2018 年人均纯茶叶消费量角度看中国和日本差别不大(0.58kg /人 vs 0.63 kg/人),主要是在茶叶衍生品方面,日本人均 2.4kg/人的消费量显著高于我国的 0.9kg/人。按照茶树一年萌发 4 次新梢的规律,叠加农业部的数据,产量占比超过 50%的夏秋茶利用率偏低是造成我国茶园最终亩产偏低的另一大原因。

夏秋茶利用率低是导致我国茶园亩产偏低的主要原因之一

夏秋茶利用率低是导致我国茶园亩产偏低的主要原因之一

日本茶叶深加工带动产业链延伸

日本茶叶深加工带动产业链延伸

产业链延伸带动下日本人均茶消费量显著高于我国

产业链延伸带动下日本人均茶消费量显著高于我国 量价齐升助推行业扩容,预计未来4年行业CAGR达到8%

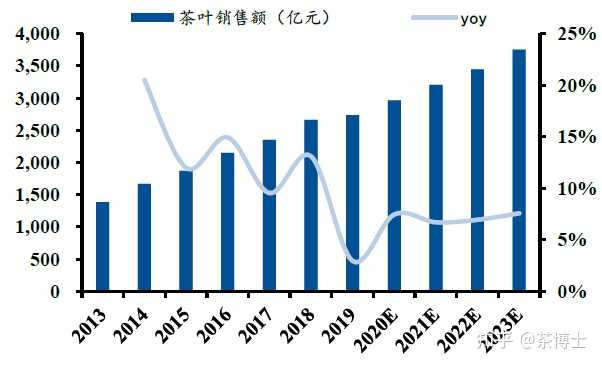

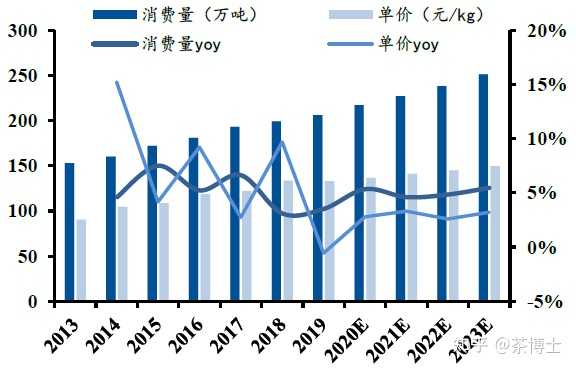

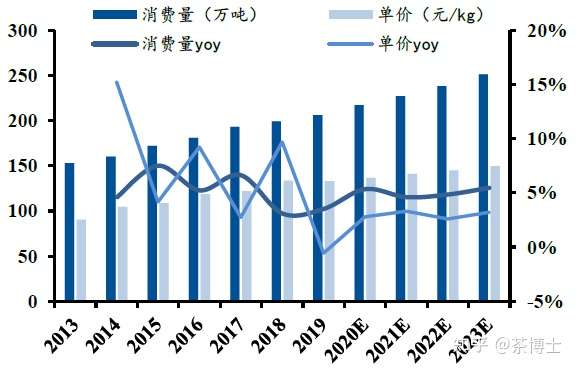

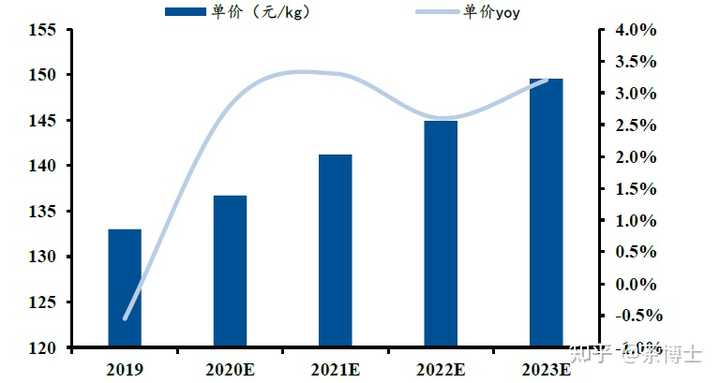

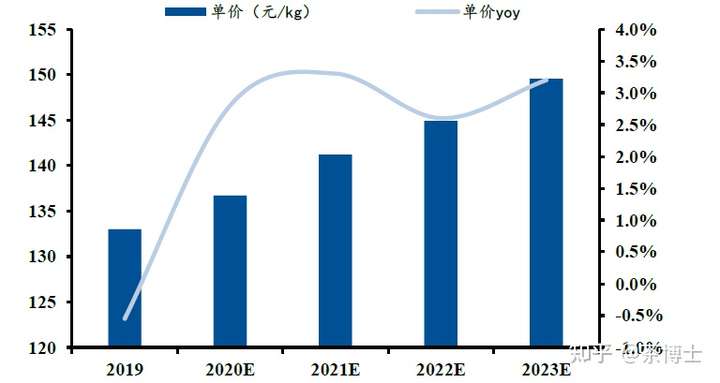

根据中国茶叶流通协会数据,中国茶叶销售额由 2014 年的1669 亿元逐渐提升至2019 年的2740 亿元,5 年CAGR 达到10.4%;拆分量价来看,量价齐升是过去5 年发展的主旋律:从销量角度看,中国茶叶销售量由2014 年的160万吨持续提升至2019年的206万吨,5年CAGR达到5.18%;从单价角度看,中国茶叶单价从2014 年的104.3 元/kg 逐步抬升至2019年的133.0 元/kg,5 年 CAGR 达到4.98%。展望未来,判断到2023年茶叶行业销售额有望达到 3753 亿元,未来 4 年 CAGR 将达到 8%,其中量价齐升仍为扩容的主旋律,预计量/价未来 4 年 CAGR 将分别达到5%/3%。

预计 2019-2023 年茶叶行业 CAGR 为 8%

预计 2019-2023 年茶叶行业 CAGR 为 8%

量价齐升仍为茶叶行业未来发展的主旋律

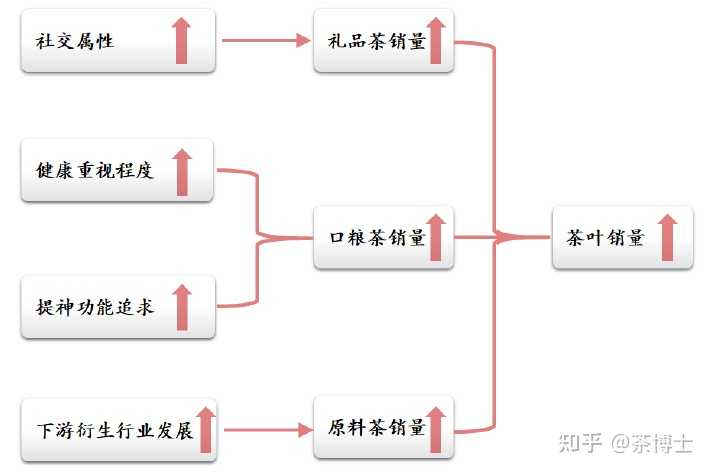

量价齐升仍为茶叶行业未来发展的主旋律 维度一:按属性划分,口粮茶稳健扩容,礼品茶/原料茶销量有望高速增长

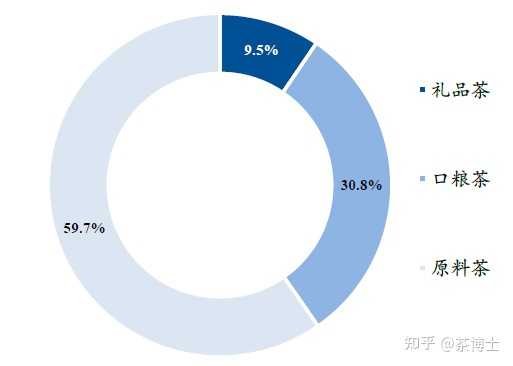

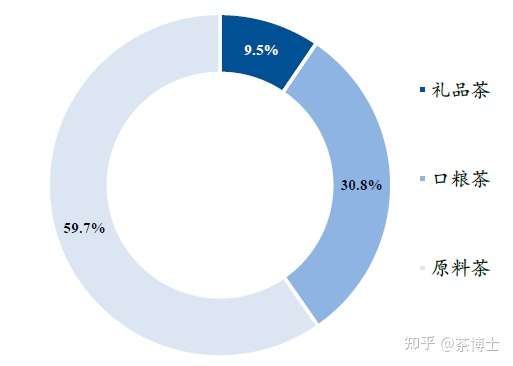

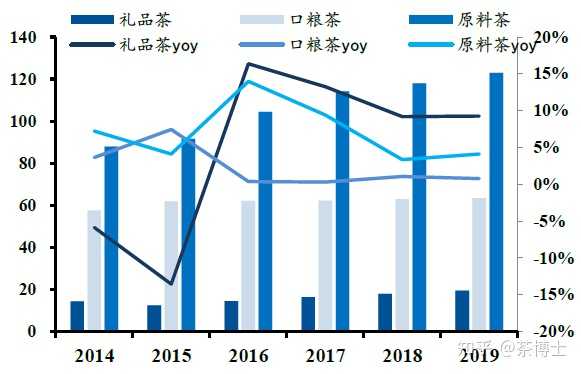

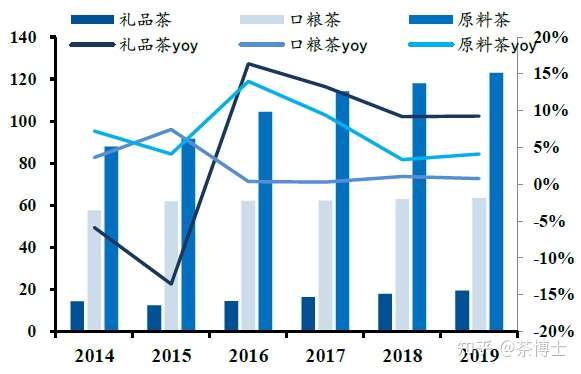

结合中国茶叶流通协会及 Euromonitor 数据,测算,2019 年我国礼品茶/口粮茶/原料茶销量分别占比约为9.5%/30.8%/59.67%,从趋势上来看,2014-2019 年礼品茶/口粮茶/原料茶销量增速呈“哑铃状”,即两头快、中间慢,2014-2019 年礼品茶/口粮茶/原料茶销量 CAGR 分别6.33%/1.96%/6.92%。展望未来,正如前文与日本茶叶人均消费量所作的对比分析,当前我国人均茶叶消费量相比于主要茶叶消费大国依旧具备广阔的提升空间;基于定位的不同,分别从礼品茶、口粮茶和原料茶三个角度对未来的销量进行分析。总结而言,社交属性强化拓宽助力礼品茶放量,消费者健康/提神功能需求边际提升刺激口粮茶销量提升,下游衍生行业的发展助推原料茶销量增长,根据中投顾问产业研究中心数据,到2023 年中国茶叶消费量有望提升至251 万吨,2019-2023 年4年销量CAGR 将达到5.06%。

礼品茶/口粮茶/原料茶销量占比情况

礼品茶/口粮茶/原料茶销量占比情况

礼品茶/口粮茶/原料茶销量增速情况(单位:万吨)

礼品茶/口粮茶/原料茶销量增速情况(单位:万吨)

我国人均消费量仍然有提升空间

我国人均消费量仍然有提升空间

2019-2023 年 4 年我国茶叶销量 CAGR 有望达 5%

2019-2023 年 4 年我国茶叶销量 CAGR 有望达 5%

礼品茶/口粮茶/原料茶齐发力助力茶叶销量增长

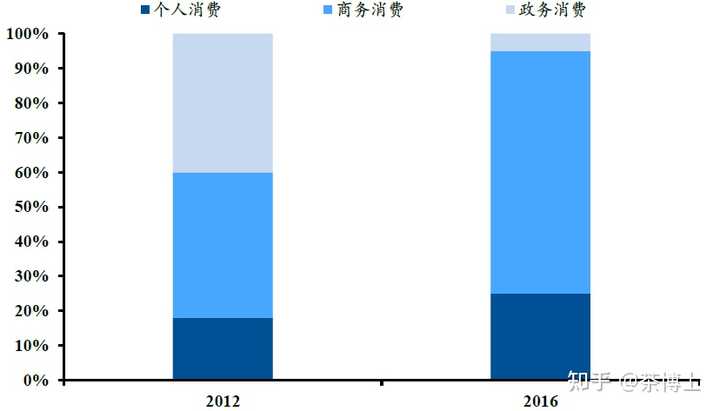

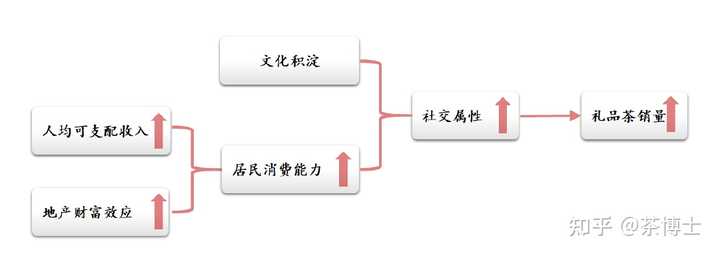

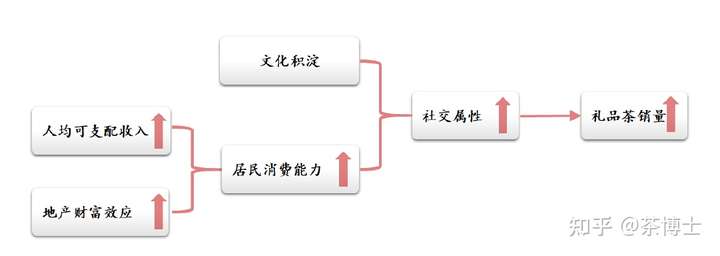

礼品茶/口粮茶/原料茶齐发力助力茶叶销量增长 礼品茶方面:消费升级背景下终端结构演变助推销量增长。尽管2013-2015 年受到三公消费限制的冲击,礼品茶销量有所下滑,但是从 2016 年开始,随着货币政策放松以及地产财富效应显现,居民消费快速增长,消费升级带动下礼品茶消费结构出现变化:个人/商务消费的增长有效承接了政务消费的下滑,助推了整体礼品茶销量的扩容;因此,2014-2019 年礼品茶行业销量呈现出前降后升的趋势:2014/2015年分别同比 -5.8%/-13.6% , 2016-2019 年分别同比+16.4%/+13.3%/+9.2%/+9.3%。展望未来,在消费升级的背景下,消费者除了满足口腹之欲之外,对于精神世界的追求日益提升,在此背景下,基于茶叶拥有接近 5000 年的文化底蕴积淀,可以很好满足消费者的精神追求需求,看好高端礼品茶延续过去放量的态势。

三公消费限制+消费升级背景下高端白酒消费结构发生变化,礼品茶行业消费结构亦受此影响

三公消费限制+消费升级背景下高端白酒消费结构发生变化,礼品茶行业消费结构亦受此影响

社交属性凸显助力礼品茶销量增长

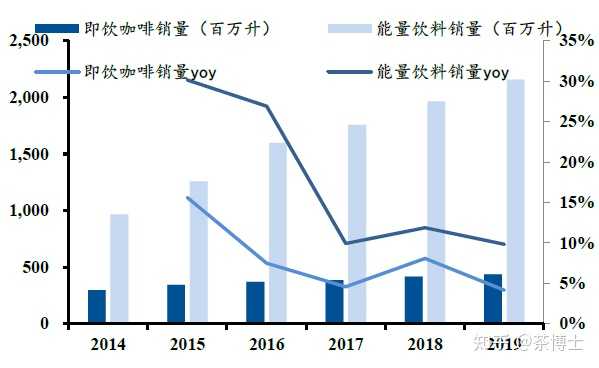

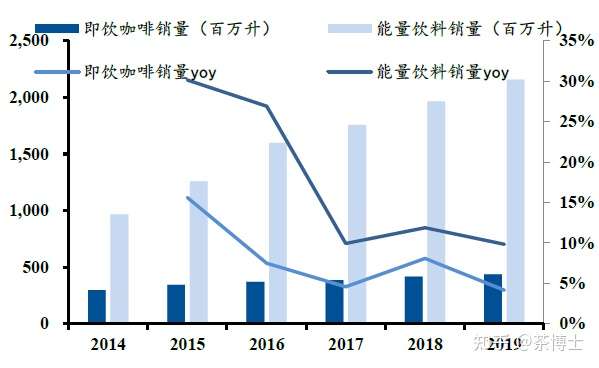

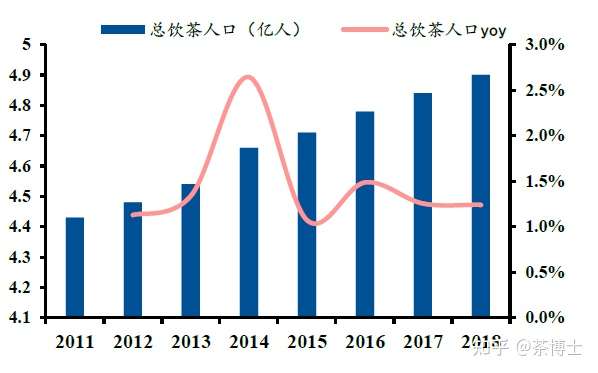

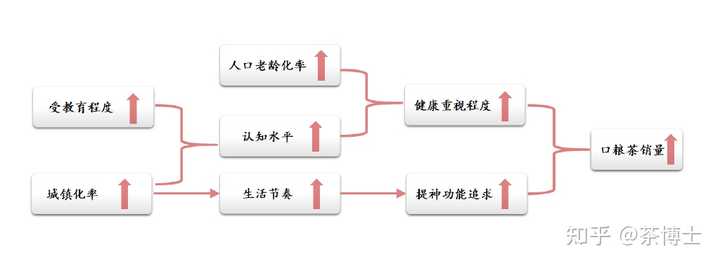

社交属性凸显助力礼品茶销量增长 口粮茶方面:健康/功能属性是口粮茶扩容背后的两大支撑力。一方面伴随着城镇化率提升、受教育程度提升以及人口老龄化程度的加深,居民对于饮食健康化重视程度日益提高,另一方面城镇化率提升同样带动生活节奏加快,居民对于具备提神的功能性饮品日益青睐(2014-2019 年即饮咖啡/能量饮料销量CAGR分别达到8%/17%,可以侧面验证这一点),在此背景下,兼具健康属性及提神功能的茶叶销量持续提升,根据茶叶流通协会数据,我国饮茶人口由2011 年的4.43 亿人持续攀升至 2018 年的 4.90 亿人,7 年 CAGR 达到 1.5%,从销量数据上看,我国口粮茶销量由2014 年的57.63 万吨持续提升至2019 年的63.50 万吨,5 年CAGR为1.96%。展望未来,从需求端来看,基于城镇化率/受教育程度带动认知水平提升+人口老龄化趋势加深,消费者对于饮食健康属性的重视边际提升;同时在城镇化率提升带动下整体生活节奏加快,具备提神功能性的食品饮料愈加得到推崇。而从供给端来看,茶叶正是少数兼具健康化及提神功效的饮品,因此认为口粮茶销量依旧会延续过去稳健扩容的趋势。

2014-2019 年提神饮料销量显著增长

2014-2019 年提神饮料销量显著增长

2011-2018 年我国饮茶人口 CAGR 达到 1.5%

2011-2018 年我国饮茶人口 CAGR 达到 1.5%

健康/功能属性是口粮茶扩容背后的两大支撑力

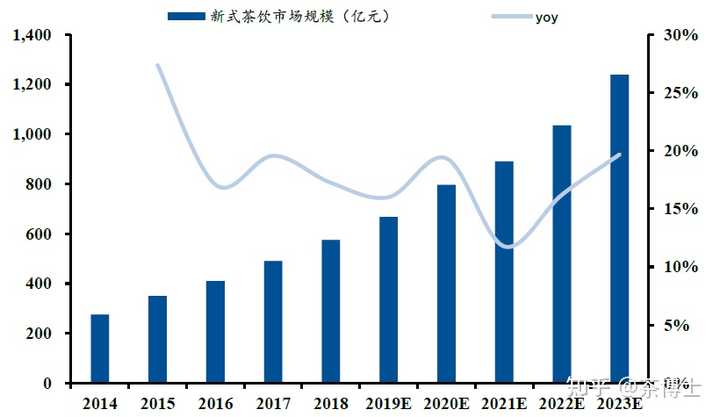

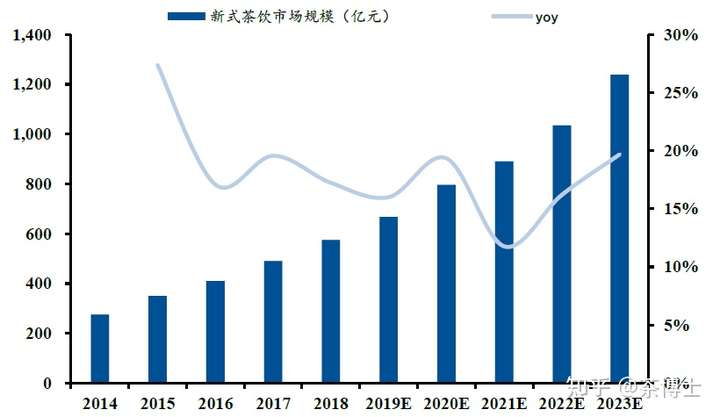

健康/功能属性是口粮茶扩容背后的两大支撑力 原料茶方面:下游衍生行业发展如火如荼,原料茶销量提升空间广阔。在消费升级趋势下,对于追求健康和品质的消费者而言,传统的饮料已难以满足消费者的需求,于是更加迎合消费者喜好、注重口感和风味以及消费体验的新式茶饮应运而生,且备受消费者欢迎。根据中国产业信息网数据,2014 年至 2018 年,以奶茶为代表的新式茶饮行业市场规模由 275.3 亿元增加至 575.4 亿元,4 年 CAGR 达到 20.2%,并且到 2023年行业规模有望达到1238.4 亿元,未来4 年CAGR 将达到16.7%。因此,在下游新式茶饮逐渐兴起的带动下,上游原料茶销量持续提升,从2014年的 88 万吨攀升至 2019 年的 123 万吨,5 年 CAGR 达到 6.92%。展望未来,基于下游新式茶饮业快速扩容趋势不减,判断未来原料茶仍将持续受益。

以奶茶为代表的新式茶饮迅速扩容

以奶茶为代表的新式茶饮迅速扩容

茶行业向下游延伸助推原料茶销量增长

茶行业向下游延伸助推原料茶销量增长 维度二:按茶色划分,“绿”肥“黑白”兴“乌龙”衰

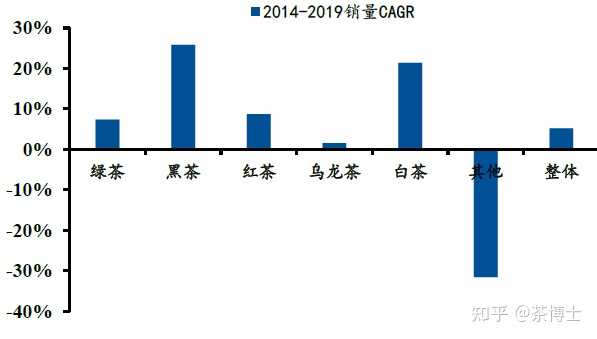

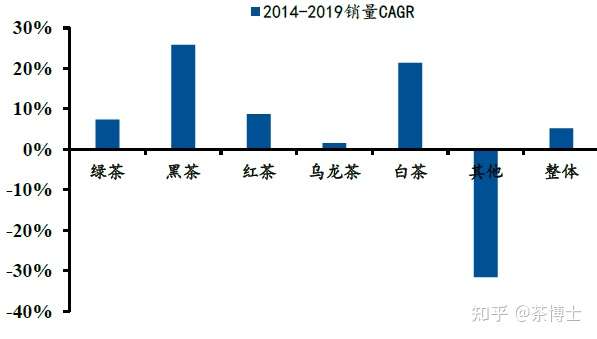

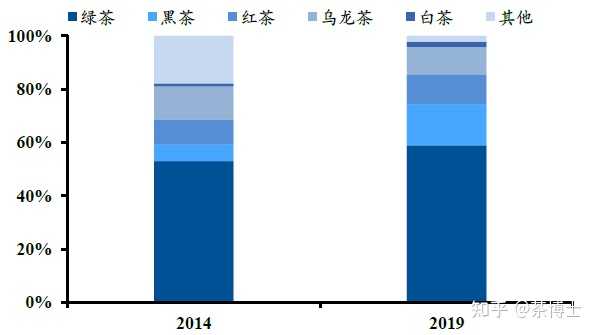

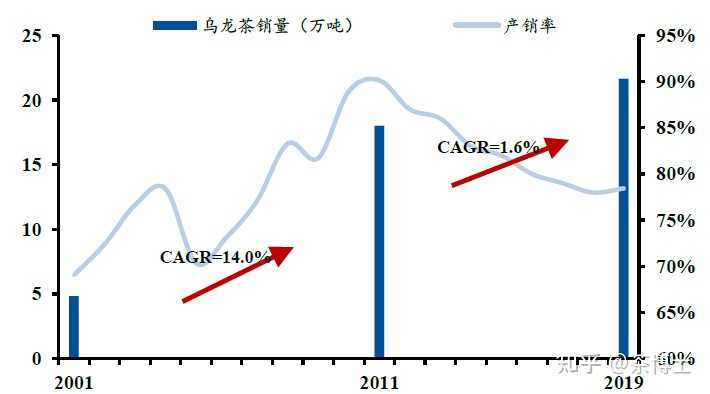

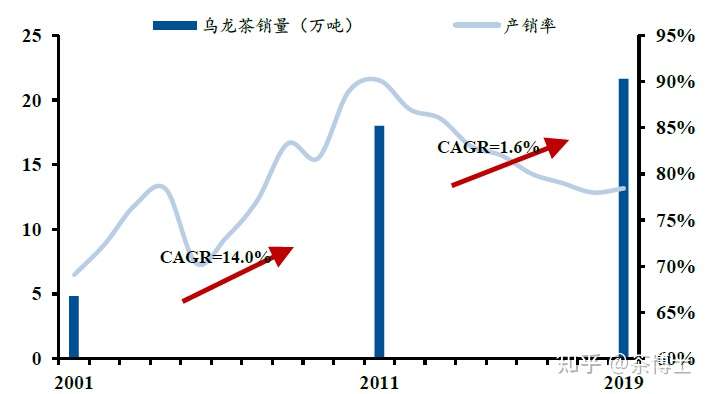

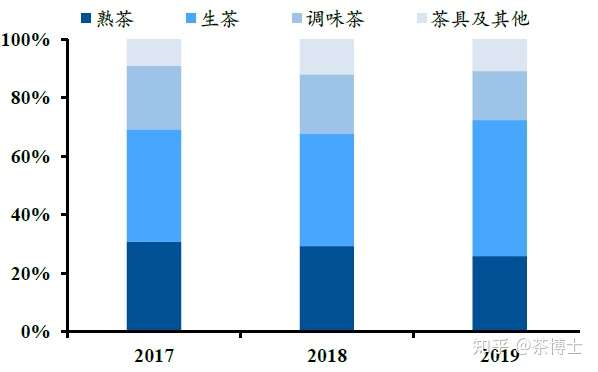

绿茶主流地位日益凸显,黑茶/白茶驱动行业放量,食品安全风险拖累乌龙茶发展。根据中国茶叶流通协会数据,从销量角度看,2014-2019 年绿茶主流地位愈发稳固,销量占比由2014 年的53.10%提升至2019 年的58.94%,5 年销量增速达到 7.39%,略高于行业整体增速,而以普洱茶为代表的黑茶和白茶 5 年销量CAGR 分别达到25.87%/21.39%,引领了整体行业销量的增长,占比也因此分别提升9.17/1.05pct,黑茶销量的攀升主要归因于普洱茶越陈越香/保质期长的特质逐渐被市场所认知接受;归因于 2017 年随着白茶标准的修改,标准化发展下,白茶消费逐渐兴起,标准化这点也为其他茶叶的发展指明了一条道路;值得注意的是, 2014-2019 年乌龙茶销量CAGR 仅为1.57%,较 2001-2011 年10 年黄金时期销量CAGR 达到 14%的水准相去甚远,分析认为销量显著放缓主因 2010 年前后以铁观音为代表的乌龙茶供不应求背景下,农药的过度使用导致食品安全凸显,从而使其逐渐被消费者所摒弃。

展望未来,基于文化积淀+口粮茶属性满足大多数消费者,认为未来绿茶依旧将占据茶叶的消费主导地位,而黑茶与白茶也将逐渐兴起,总体呈现“绿肥黑白兴乌龙衰”的趋势。

黑茶/白茶驱动行业放量

黑茶/白茶驱动行业放量

绿茶主导地位逐渐清晰,黑茶占比持续提升

绿茶主导地位逐渐清晰,黑茶占比持续提升

2017 年白茶新标准的重点在于明确了白茶的理化指标

2017 年白茶新标准的重点在于明确了白茶的理化指标

农药过度使用带来的食品安全风险是造成乌龙茶走下坡路的核心原因

农药过度使用带来的食品安全风险是造成乌龙茶走下坡路的核心原因 价格角度:空间大,且驱动力足

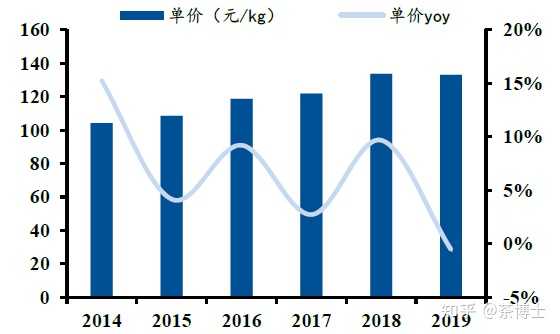

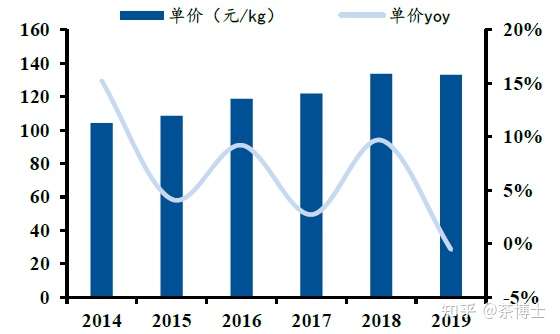

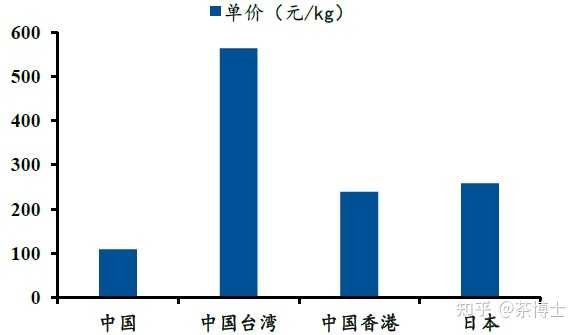

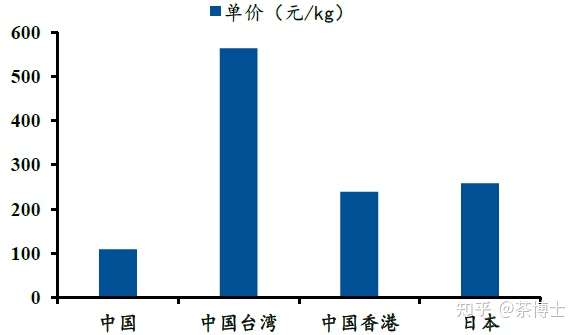

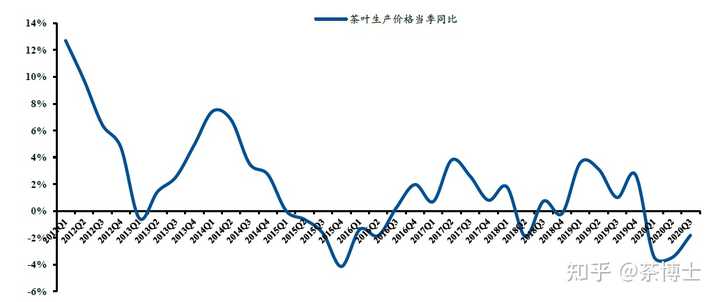

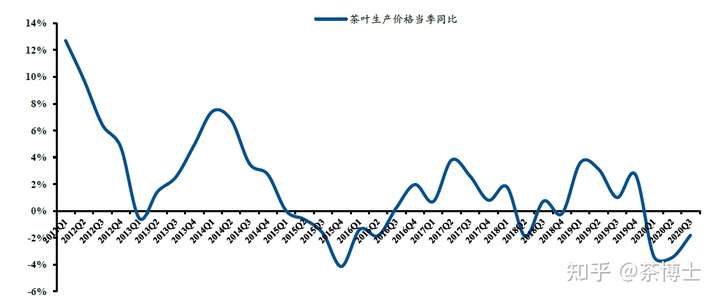

单价提升趋势明显且空间大,产业链上游经济效益亟待提升。根据中国茶叶流通协会数据,我国茶叶单价从 2014 年的 104.3 元/kg 逐步抬升至2019 年的 133.0 元/kg,5 年 CAGR 达到 4.98%;按可比口径看,根据Euromonitor 数据,2019 年我国茶叶单价仅为日本/中国香港/中国台湾的42%/46%/19%,具备很大的提升空间;此外,商业模式粗放造成上游经济效益低下:基于主要茶叶市场参与者仍然以农产品思维经营茶叶,当前上游茶农经济效益相当低下,从出口数据看,2019 年中国出口茶叶36.7 万吨,出口金额139.23 亿元,换算下来出口茶叶吨价仅为38.0 元/kg,假设农户的卖出价即为出口茶叶吨价,同时根据农业部数据,我国每户茶农拥有1 亩茶园,2019 年每亩茶园产量60.75kg,换算下来2019年每户茶农年收入仅为 2307 元,而2019 年全国农村居民人均可支配收入已经达到 16021 元,假设每户农民家庭 2 个农户,那么 2019 年平均每户农民可支配收入达到 32042 元,显著高于每户茶农的年收入水平。

2014-2019 年茶叶单价 CAGR 为 4.98%

2014-2019 年茶叶单价 CAGR 为 4.98%

我国茶叶单价提升空间大

我国茶叶单价提升空间大 展望未来,未来4 年茶叶单价CAGR 有望达到3%,延续过去的增长态势,而产品结构升级+提价将成为2 大主要驱动力。

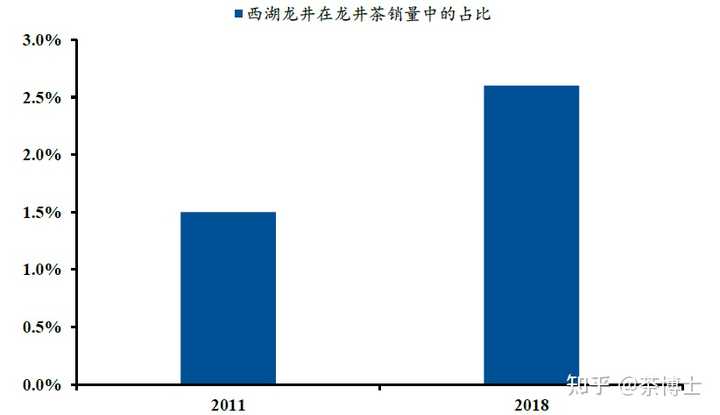

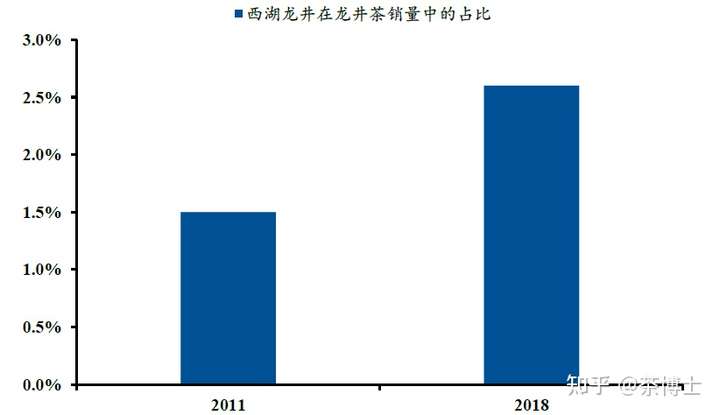

产品结构升级大势所趋。随着城镇化水平及居民人均可支配收入逐渐提升,消费升级趋势愈演愈烈,消费者对于食品饮料的健康及美味等属性愈加重视,表现在茶叶行业则体现为消费者偏好于品质更高的茶叶产品,因此茶叶行业升级趋势明显,以龙井茶为例,高端细分品种西湖龙井最近几年销量占比持续提升,到 2018 年西湖龙井销量在龙井中的占比已经达到 2.6%,较 2011 年提升了 1.1pct。展望未来,基于消费升级依然是未来需求端发展的主旋律,因此茶叶行业产品结构持续升级乃大势所趋。

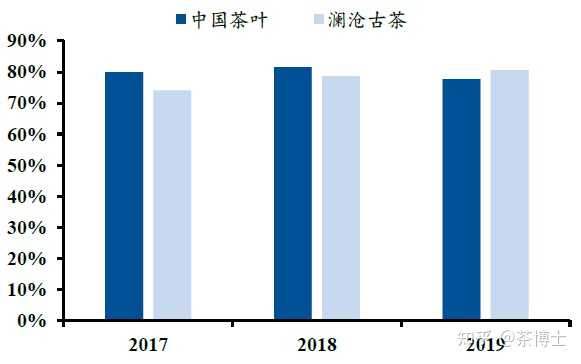

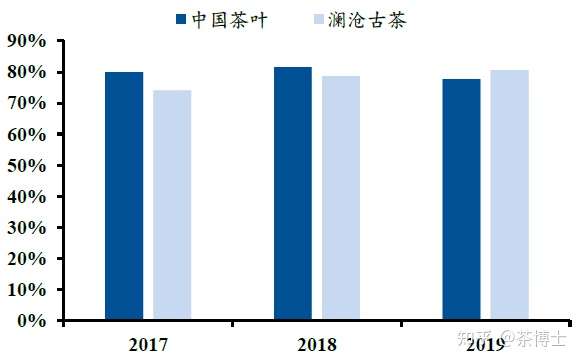

直接提价为辅。当前我国茶叶行业整体仍处于粗加工阶段,从中国茶叶以及澜沧古茶的招股书来看,2017-2019 年直接材料在总成本中的占比均超过75%,同时茶叶在澜沧古茶直接成本中占比接近 9 成,因此茶企对于原材料价格的变动比较敏感,而茶青等原材料属于农作物,价格受自然天气、农户种植意愿等因素影响大,以福鼎白茶为例,根据中国茶叶流通协会的数据,2018 年1 年/特级的白毫银针/白牡丹/寿眉的官方指导价分别同比上涨 28/50/31%。基于未来原材料价格波动的不确定,直接提价仍然会是茶叶参与者对冲原材料上行风险的有效手段之一。

竞争格局:边际趋于离散,思维亟待转变

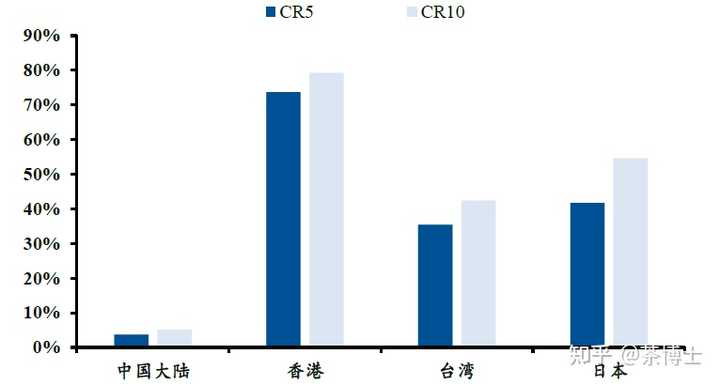

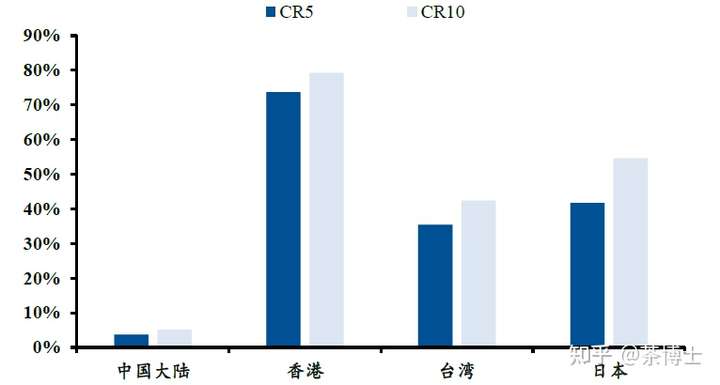

竞争格局趋于离散。根据统计当前我国茶叶企业总数接近 7 万家,其中规模企业为1,600 余家,仅 87 家企业总资产超过1 个亿,6 家企业总资产超过 10 亿,而其中的大部分都还是中小型私营企业,真正达到一定规模并拥有从种植到加工到销售全产业链的企业更是少之又少。业内流传的“7 万家茶企不敌一家立顿”更是折射出我国茶叶行业面临国际巨头时的无奈,以及社会对诞生本土大型品牌企业的渴望。结合Euromonitor以及茶叶流通协会数据,2019 年我国茶叶行业 CR5 仅为 3.7%,CR10仅为 5.1%,远低于同期日本/中国香港/中国台湾的水平(2019 年日本/中国香港/中国台湾茶叶 CR5 分别达到 42%/74%/35%,基本已经形成寡头垄断的竞争格局),从趋势上看,我国茶叶行业集中度边际趋于分散, CR5 由 2016 年的 3.9%逐渐下降至 2019 年的 3.7%,其中行业龙头大益茶的市占率更是从 2016 年的 2.3%逐年下滑至 2019 年的 1.5%,即将上市的中国茶叶市占率则从2016年的0.51%逐渐提升至2019年的0.76%。

2019-2023 年我国茶叶单价 CAGR 有望达到 3%

2019-2023 年我国茶叶单价 CAGR 有望达到 3% (一)2021年中国茶行业趋势分析

1. 产业规模化是趋势

艾媒咨询分析师认为,以往的中国茶叶产业以小农经济思想,无法进行统一标准规模化生产是一个弊端。而产业规模化不仅可以有效降低成本,并且可以通过统一生产标准提高茶叶种植和生产质量,开拓全方位销售渠道,形成科学种植,增强市场竞争力。

2. 品牌突破是关键

中国茶叶市场缺少品牌经营理念,消费者在进行茶叶消费时缺少品牌意识。面对激烈的市场争夺,茶企业应注重品牌塑造,通过提升品牌形象维护消费者的忠诚度。艾媒咨询分析师认为,随着“茶二代”和新一代经营者的出现,茶行业将通过全新的经营方式出发,开辟全新的发展路径。

(二)2021年中国茶行业趋势预测

艾媒咨询分析师认为,现代消费者生活紧张,对快消品的便利性要求极高,而袋泡茶极大地满足了市场需求,现今袋泡茶已经成为世界茶叶消费的重要组成部分,但是中国袋泡茶消费水平远低于世界水平,市场潜力巨大。此外,随着电商新零售渠道的发展 ,中国袋泡茶行业也可借机快速发展。

参考资料来源:

随之大家对于茶的接触越来越深入,以及茶文化的兴起。

未来的中国茶也会有两个端,一是口味的标准化,一是口味的个性化。

作为茶行业从业人员,也更应该加深学习,做好布道工作。

一片大好。

现在已经够烂,且只会会越来越烂。

高端茶的溢价堪比毒品。而傻子越来越好。

慢慢市场就是两个极端,只有最好和最普通的。