稳增长板块再度发力!大基建行情又要重土归来?

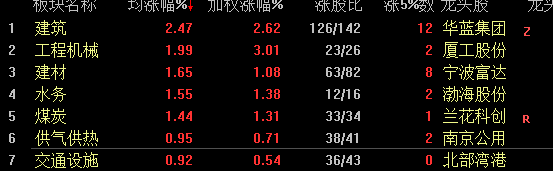

4月8日,以稳增长为代表的基建板块大涨。截至发稿,华蓝集团“20cm”涨停,山水比德涨逾11%,龙建股份、中岩大地、中天精装、中化岩土、北新路桥、安徽建工、腾达建设等涨停,交建股份涨逾9%,设研院、苏交科涨幅超8%。

消息面上,近日有传闻“中国基建投资总额将达2.3万亿美元(约14.8万亿人民币)”的消息在市场传开。虽然专业人士进行了辟谣但今日基建板块依旧走势强劲。基建行业将会成为经济稳增长的主力吗?有哪些核心主题值得投资人关注?

疫情下经济稳增长压力大,基建有实力担当主力

4月7日晚些时候,市场上流传着一则消息:“中国基础设施投资总额达2.3万亿美元。”许多投资者误以为,这意味着基建投资今年会扛起今年稳增长的大旗,甚至复刻2009年4万亿刺激计划中基建投资增速超过50%的情况。

但很快,有专业人士发现,这个消息的逻辑有问题。原文实际混淆了基本概念,并将2022年初全国各地公布的重大项目投资清单加在一起,得出的结论是到2022年,总投资将达到14.8万亿人民币。

事实上,发布这样的重大项目投资清单是各地年初的惯例。此前相关统计显示,截至2月16日,多个省市已发布2022年重大项目投资清单,总投资额至少超过25万亿元。一般而言,受配套资金、开工节奏等因素影响,该项目能否在年内落地仍存在较大不确定性。因此,这类加总不能作为衡量当年基建投资完成额的可靠指标。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片近期在基建的政策消息方面的确利好不断。

(1) 国务院常务会议强调,要把稳增长放在更加突出的位置:国务院常务会议重申全年经济增长目标,坚定信心,咬定目标不放松,统筹稳增长、调结构、推改革,稳定经济的政策早出快出”,把稳增长放在更加突出的位置。会议指出,用好政府债券扩大有效投资,支持水利投资,支持交通、安居工程、水利等领域,对传统交通、市政基建、水泥等基础建材的拉动作用仍然非常显著。

(2) 住房和城乡建设部颁布了行业标准《装配式住宅设计选型标准》,该《标准》是国内首部装配式住宅部件标准化设计选型标准。与3个主要构件和部件尺寸规范共同构建了“1+3”标准化设计生产体系。

(3) 国家统计局公布三月份非制造业采购经理指数运行情况:建筑业企业指数较上月上升0.5个百分点,为58.1%。建筑业新订单指数为51.2%,较上月下降3.9个百分点;建筑业活动预期指数为60.3%,较上月下降5.7个百分点。三月份建筑业 PMI显示行业景气水平继续上升。商业活动指数上升,说明建筑施工进度加快,商业活动预期指数继续处于高景气区间,说明企业对后续需求的预期仍然比较乐观,新订单指数有所回落,但仍处于扩张区间。

可以关注建筑板块的三大投资机会

受疫情影响,经济下行压力加大,福州、衢州本周放宽限购限购政策,或代表房地产限购的突破,以及政府对稳增长、防风险的支持。我们认为稳增长有望持续加码,基建链条中期景气持续上扬。财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业 PMI、各省投资计划说明项目落地节奏显著加快,此轮政策重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动仍然突出。

东吴证券认为可以关注建筑板块三大投资机会。

(1)稳增长持续发力下基建行业景气与估值提升:看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会,关注中国交建,中国中铁,中国铁建,苏交科,中国建筑(中海资产估值修复)。

(2)需求结构有亮点,新业务增量开拓带来投资机会:随着双碳战略、节能建筑等政策的推进,装配式建筑、节能降碳以及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益。上周出台了《“十四五”建筑节能与绿色建筑发展规划》。建议重点关注鸿路钢构,华阳国际,亚厦股份,中铁装配;中国电建,中国能建,精工钢构,森特股份,东南网架,绿色建材租赁公司,志特新材。

国企改革方向:2022年是三年国企改革行动的收官之年,随着国企改革的稳步推进,国企改革的红利有望进入释放期,重点关注四川路桥,中国电建,山东路桥,中国中冶。